問答集

- 證交所借券系統參加人之資格為何?

- 私募基金借券賣出及出借有何規範?

- 證交所借券系統參加人如何開戶?

- 證交所借券系統可借貸之標的證券為何?

- 有價證券借貸依交易型態不同,分為哪幾種?

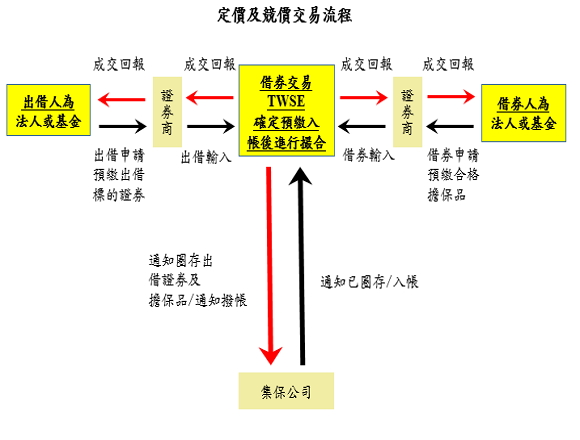

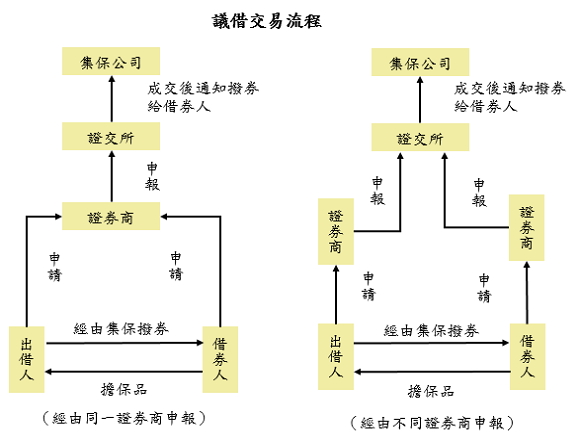

- 請問有價證券借貸交易的交易流程為何?

- 借券人為定、競價之借券申請,得提供的適格擔保品為何?針對所提供的擔保品,臺灣證券交易所如何評價?

- 借券人在議借交易中所能提供的適格擔保品為何?此擔保品如何管理?

- 證交所對於借券賣出採行之市場總量管制措施為何?

- 借券賣出是否有價格限制?

- 如何取得借券賣出可用餘額之即時資訊?

- 借券人與出借人所須支付的借券相關費用為何?

- 從事有價證券借貸交易會產生哪些相關稅負?

- 借券期間多長?到期可否續借?

- 在不同的交易型態下,出借人請求提前還券之通知期間為何?

-

國內外法人或基金,均可申請參與證交所借券系統之有價證券借貸交易。

-

國內私募基金之融券額度與借券賣出價值合計額度不得超過該基金淨資產價值之50%,出借則依證券投資信託基金管理辦法第55條及第14條規定,原則上,每一基金出借所持有任一有價證券數額不得超過所持有該有價證券數額百分之50%,但私募基金之證券投資信託契約另有約定者,不在此限;另外資私募型態共同基金或單位信託借券賣出不得超過其在台淨資產之50%,且出借所持有任一有價證券數額不得超過所持有該有價證券數額百分之50%。

-

參加人必須先與證券商簽署「有價證券借貸交易委託書」,由受託證券商將參加人之開戶文件送交本公司,經開戶審核通過後,即完成有價證券借貸帳戶之開立。

-

有價證券借貸之標的證券,包括得為融資融券交易之有價證券、得發行認購(售)權證之標的證券、指數股票型證券投資信託基金(ETF)之國內成分證券,及已發行股票選擇權、股票期貨、海外存託憑證、海內外可轉(交)換公司債等金融商品之標的證券。但標的證券若有公開資訊觀測站「財務資訊重點專區」指標1至4,或指標7(其中5項財報相關資訊)之任一情事,自次一營業日起停止借貸交易。

前述合格之標的證券,可隨時上本公司網站借券專區https://www.twse.com.tw/zh/page/products/sbl/sbl_info.html查詢。 -

有價證券借貸依交易型態不同,分為下列三種:定價交易、競價交易及議借交易。

- 定價交易:採固定費率成交,其費率由本公司公告之,目前為年利率3.5%。

- 競價交易:由借券人及出借人自行申報借券、出借費率,最高申報費率為年利率16%,並以0.1%為升降單位,再由本公司借券系統依撮合成交原則決定成交費率。

- 議借交易:借貸雙方當事人協議決定交易之所有條件,包括標的證券、數量、成交費率(最高不得超過年利率16%)、擔保品比率、還券日期等,由本公司確認條件一致即通知集保公司撥券。議借交易之借貸雙方為契約當事人,擔保品之擔保權利歸出借人所有,擔保品條件及擔保比例由雙方議定並自行移轉,股利分派之補償及股權行使亦由雙方議定。當借券人不履行還券義務時由出借人自行承擔風險。

-

-

本公司在定、競價交易中擔任保證人,因此,借券人在借券時必須提供擔保品給本公司以作為返還所借證券之擔保。本公司接受之合格擔保品包括:

- 現金:以新臺幣為限,但境外外國機構投資人及證券商、證券金融事業之證券借貸專戶得以外幣為擔保品,但以美元、歐元、日幣、英鎊、澳幣及港幣等六種外幣為限。本公司將依指定銀行活期存款利率支付借券人現金擔保品利息,並代為課徵利息所得稅。

- 有價證券:限得為融資融券交易之有價證券。但非屬第12條之1規範之特定機構投資人,僅得提供臺灣五十指數成分股及該指數發行之證券投資信託基金受益憑證為證券擔保品。擔保證券抵繳價值係依其交易市場當日開盤競價基準(或開始交易基準價),上市股票七折、上櫃股票六折計算。合格之擔保證券,可經由本公司網站借券專區查詢 https://www.twse.com.tw/zh/page/products/sbl/sbl_info.html)。

- 銀行保證:限以本公司公告認可之本國銀行或外國銀行在台分行所開立。

- 中央登錄公債(按面額九折計算)。

-

議借交易之借貸雙方為契約當事人,擔保品之擔保權利歸出借人所有,擔保品之條件及擔保比例由雙方議定並自行移轉。特定境外外國機構投資人借入有價證券屬議借型態者,得提供國內或國外之擔保品,該擔保品為國內上市、櫃有價證券時,出借人應委託證券集中保管事業專戶保管。

-

本公司自94年6月27日起取消策略性交易目的檢查機制,而以市場借券賣出總量管制措施代之,現行控管方式如下:

- 市場放空總額度控管:個股借券賣出餘額與信用交易融券賣出餘額合併計算不得超過該種有價證券上市(櫃)股份或受益權單位數之25%。

- 借券賣出總額度控管:個股借券賣出餘額不得超過該種有價證券上市(櫃)股份或受益權單位數之10%。

- 每日盤中借券賣出額度限制:個股每日盤中借券賣出委託數量不得超過該種有價證券前30個營業日日平均成交量之30%。但證券商因發行認售權證、營業處所經營結構型商品與股權衍生性商品交易業務、擔任受益憑證流動量提供者、期貨自營商擔任股票選擇權或股票期貨造市者等避險需求,得不受限制。

-

主管機關自102年9月23日起放寬投資人融券賣出或借券賣出得為融資融券交易之有價證券,得不受賣出價格不得低於前一營業日收盤價之限制,若前一營業日收盤價為跌停,或前一營業日無收盤價但其收盤時最低賣出申報價格為跌停價者,則當日不得於平盤以下融券及借券賣出。

惟指數股票型證券投資信託基金(ETF)、證券商及期貨商因辦理業務之避險需求所為之融券及借券賣出,得不受『平盤下禁止放空』及上述『前一營業日收盤價為跌停,或前一營業日無收盤價但其收盤時最低賣出申報價格為跌停價者,當日不得於平盤以下融券及借券賣出』之限制。

借券賣出若不符合上述得豁免價格限制之條件者,原則上仍受「平盤下不得放空」之限制。 -

有關當日尚可借券賣出餘額之即時資訊,投資人可於交易時間經由本公司網站https://mis.twse.com.tw/stock/sblInquiryCap.jsp查詢。

-

於還券時借券人須支付借券費、借貸雙方須支付借貸服務費及證券商手續費,計算方式如下:

- 有關借券費用之計算:定價交易及競價交易借券費用之計算公式,採逐日逐筆,以標的有價證券每日收盤價格乘以借券數量再乘以成交費率,總計之借券費用,由證券商於還券了結後收付。無收盤價格時,依證交所「有價證券借貸辦法」第三十三之一條第四項辦理。議借交易則由雙方自行議定借券費用及收取。

- 本公司借貸服務費之計算:定價、競價交易,本公司向每一筆交易之借貸雙方按借券費用之1.6%計算借貸服務費;議借交易,本公司向借貸雙方分別依借貸成交金額年利率0.02%計收借貸服務費。

- 證券商手續費之計算:定價、競價交易,證券商向每一筆交易之借貸雙方按借券費用之0.4%計算手續費,向借券人收取手續費,不足1,000元者得以1,000元計,向出借人收取手續費,不足100元者以100元計,若出借人出借收入扣除證交所借貸服務費後,不足100元時,則證券商手續費以該餘額為限,出借人無需補足差額;證券商代客戶洽尋券源.得向借貸雙方酌收費用。議借交易之手續費,由證券商與客戶自行議定收取。

-

借券相關稅負如下:

- 從事有價證券借貸交易之課稅,依財政部96年8月20日台財稅字第09600210970號令,核釋有關有價證券借貸制度課稅規定,詳細內容請至本公司網站https://www.twse.com.tw/zh/page/products/sbl/law.html查詢。

- 相關規定摘述如下:

- 出借人向借券人收取之借券費用,應繳納營業稅及營利事業所得稅。(境外外國特定機構投資人係指在我國境內無固定營業場所者,若外資有固定營業場所則其課稅方式視同國人)

出借人 借券人 營業稅納稅義務人 營利事業所得稅納稅義務人 國內機構投資人 境外外國特定機構投資人 出借人 出借人 境外外國特定機構投資人 國內機構投資人 借券人

(依營業稅法第36條第1項規定報繳營業稅)借券人於給付時依出借人稅率辦理就源扣繳 境外外國特定機構投資人 境外外國特定機構投資人 出借人及借券人在中華民國境內均無固定營業場所者,非屬營業稅課稅範圍。 出借人 國內機構投資人 國內機構投資人 出借人 出借人 - 借券人給予出借人之權益補償課稅

出借證券狀態 營業稅納稅義務人 營利事業所得稅

納稅義務人借券人於最後過戶日前賣出借入股票﹝權息由第三者領取﹞ 視為出借人出售有價證券收入,免徵營業稅 視為出借人出售有價證券收入,並依規定計入基本所得額 借券人於最後過戶日仍持有借入股票﹝權息由借券人領取﹞ 返還之權益補償具股利所得性質,免徵營業稅 現金權益及有價證券權益面額部分屬股利所得;有價證券權益按除權參考價計算超過面額部分,視為出售有價證券收入,並依規定計入出借人基本所得額 - 借券人提供之境內現金擔保品之利息,應繳納營利事業所得稅,定、競價交易由證交所支付借券人現金擔保品之利息並辦理扣繳,由借券人辦理所得稅申報;議借交易現金擔保品利息之營利事業所得稅納稅義務人如下表。但借券人為銀行業或信託投資業者,應另繳納營業稅。

出借人(支付利息者) 借券人(收取利息者) 議借交易營利事業所得稅納稅義務人 國內機構投資人 國內機構投資人 借券人 境外外國特定機構投資人 國內機構投資人 借券人 境外外國特定機構投資人 境外外國特定機構投資人 借券人 國內機構投資人 境外外國特定機構投資人 出借人支付借券人現金擔保品之利息時辦理就源扣繳 - 有價證券借貸交易不課徵證券交易稅及證券交易所得稅。但是借券人違約,而以現金代替實物返還出借人時,則視同出借人實質賣出借貸標的證券行為應課徵證券交易稅。

- 出借人向借券人收取之借券費用,應繳納營業稅及營利事業所得稅。(境外外國特定機構投資人係指在我國境內無固定營業場所者,若外資有固定營業場所則其課稅方式視同國人)

-

借券期間為六個月,到期可以續借,但僅限二次。每次展期最長以六個月為限,因此每筆交易的借券期間最長可達一年半。

-

屬定、競價之交易型態,出借人應依原借貸條件於提前還券預定日之前一個營業日、前三個營業日或前十個營業日提出請求,本公司將依出借人之請求,通知借券人提前還券;屬議借之交易型態,出借人請求提前還券所需之通知期間,由借貸雙方自行議定。