為什麼在資產配置中,房地產不能缺席?

在資產配置的架構中,房地產一直被視為一個不可或缺的核心資產。原因在於,它與股票及債券的報酬來源本質不同:股票主要來自企業盈餘成長,債券來自利息收入,而房地產則同時結合了「租金現金流」與「資產價值增值」兩條報酬引擎。另外房地產也是一種很標準的抗通膨資產,實物資產會隨物價而上漲,租金收益易漲難跌也為常態,這種特性,讓房地產在投資組合中,往往能扮演分散風險、平滑波動的重要角色。

不過,直接投資不動產門檻高、流動性低,還涉及管理、稅務與維修等實務問題,因此對多數投資人而言,透過 REITs 參與房地產市場,成為一條更有效率的路徑。REITs 讓投資人用相對少量的資金,就能分散持有多種物業,涵蓋辦公大樓、住宅、商業設施、物流中心與飯店等不同類型資產,同時具備相對穩定的配息潛力與在交易所上市的流動性優勢,兼顧收益性與靈活度。

日本不動產市場回溫,全球資金重新聚焦

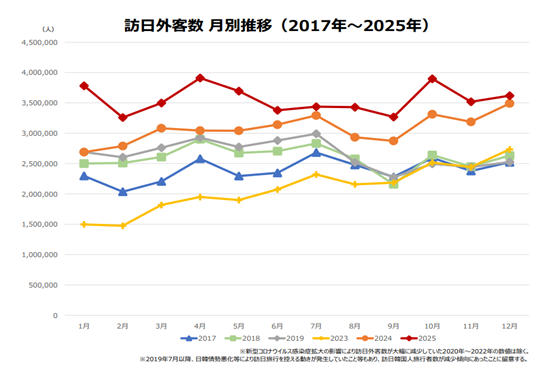

近年來,日本重新站上全球資金與旅遊市場的聚光燈下。疫情前,日本入境旅遊人數已長期成長,2017 年底赴日旅客數就已達到約 2,869 萬人次,呈現逐年攀升的趨勢。

2022 年起疫情過後,日本逐步放寬邊境管制,加上日圓大幅貶值,使日本重新被全球旅客視為「高性價比」的旅遊目的地,觀光市場快速回溫。不僅旅客數量逐步回到疫情前水準,部分月份甚至創下歷史新高。匯率優勢提升了海外旅客的購買意願,直接帶動零售、住宿與交通產業同步成長,這些都反映在商業設施、飯店與交通樞紐周邊不動產的出租率與租金水準上,進一步強化日本房地產現金流的穩定性。

資料來源:日本政府觀光局(JNTO),2026/1/21

從旅遊熱潮,走向結構性海外資金流入

近幾年日圓對美元貨幣呈持續貶值,匯率跌至近十多年新低水準,也讓海外市場看到商機,這股動能在 2024 年與 2025 年進一步被數據驗證。根據市場調查,2024 年赴日外國旅客人數達到約 3,687 萬人次。而在 2025 年整年度達 4,268 萬人次,直接創下歷史新高。

值得注意的是,不只是海外旅客增加,日本國內旅遊與住宿需求也同步成長。在這樣的環境下,飯店型 REITs 旗下物業普遍呈現高入住率與租金成長的雙重表現,為整體 J-REIT 市場提供更扎實的收益基礎。

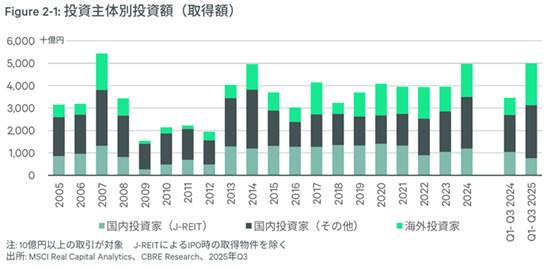

同時,日本房地產市場也出現結構性轉變。受到日圓貶值影響,海外投資人眼中的日本不動產「價格等同打了折」,吸引大量資金進場。東京、大阪等一線城市的核心地段,成為海外買盤的首選。除了住宅市場,辦公大樓、物流設施與飯店等收租型資產,也成為國際資金布局的重點。

資料來源:財經M平方,2016~2026年

從投資金額來看,海外資金買盤持續增加,市場統計 2025 年第三季,日本不動產的海外投資額已達到約 1.8 兆日圓,海外資金占日本整體房地產投資比重,接近 40% 的歷史高水準。這不只是短期熱錢流動,而是反映日本不動產在全球資產配置中的吸引力正在系統性提升。

資料來源: CBRE,日本觀光局,國泰投信整理,2025Q3

J-REITs 的制度優勢與現金流結構

在這樣的宏觀環境下,J-REITs 成為參與日本房地產市場的重要工具。

J-REITs 是在東京證券交易所上市的房地產投資信託,透過向投資人發行投資單位與搭配金融機構借貸,募集資金後用來收購、持有並經營各類不動產資產。其主要收入來源為租金現金流與不動產處分收益,最後再將大部分盈餘以配息形式回饋給投資人。

從制度面來看,J-REITs 享有稅務上的設計優勢:只要將超過 90% 的可分配盈餘分配給投資人,便可免徵企業所得稅。這使得 J-REITs 的獲利結構高度「收益導向」,多數利潤會以股利形式回流到投資人手中,也讓 J-REITs 長期被視為具備高股息潛力的資產類別。

資料來源: ARES,國泰投信整理,2015~2024

資產結構與區域分布帶來穩定性

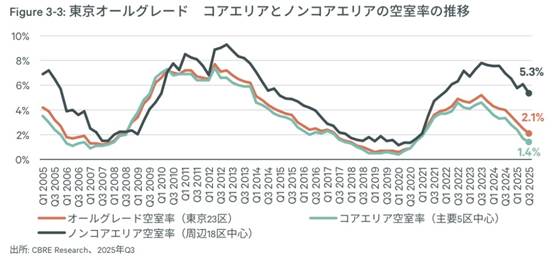

從資產配置結構來看,日本 J-REITs 所持有的物業高度集中於需求最穩定的區域與類型。依據市場統計,超過 40% 的 J-REIT 物業位於東京地區,這個區域具備人口、企業與商業活動高度集中的優勢,租戶需求長期維持在高檔水準。

日本東京的房屋空置率(包含核心區與非核心區)近年呈現明顯的下降趨勢。過去在疫情期間,空置率一度攀升,但自 2022 年後便逐步回落,反映需求重新回升及市場恢復活力。到了 2025 年 Q3,核心區空置率已下降至約 1.4%,東京23區則回落至 2.1%,而周邊18區則回落至5.3%,顯示供給逐漸去化、租賃市場趨於緊俏。

資料來源: CBRE,日本觀光局,國泰投信整理,2025Q3

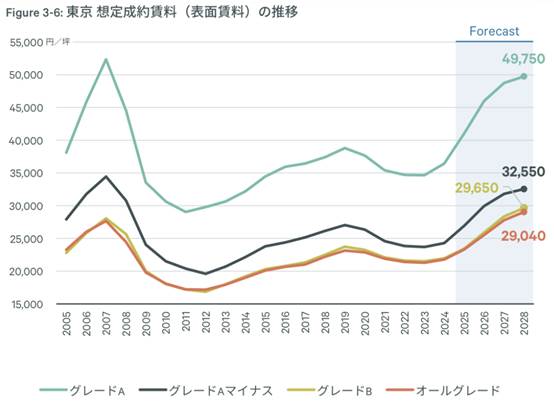

在供需緊繃的市場環境下,各等級租金均呈現強勢上升。大型開發案因預料租率上升而調高招租租金的情況日益顯著,其影響也正擴散至既有大樓,進一步推升整體市場租金。

資料來源: 日本政府觀光局、CBRE,國泰投信整理,2005~2028

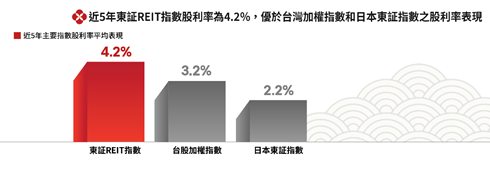

殖利率與公債利差的相對吸引力

從投資報酬的角度來看,J-REITs 的一大核心優勢在於殖利率水準。

長期數據顯示,日本 J-REIT 的股息殖利率,普遍高於日本國內股票股息殖利率與政府公債殖利率,與政府公債之間的利差通常維持在 約 3% 左右。

以上為東証Reits指數股利率之表現,指數股利率表現(%)=指數股利(毛額)/指數價格。

資料來源: Bloomberg、國泰投信整理,2020/11-2025/11

在國際比較中,日本 REITs 與政府公債的殖利率差距,也明顯高於多數主要國家。部分市場的利差不到 1%,而日本仍能維持 超過 2% 的利差水準,這使得 J-REITs 在全球收益型資產中,具備相對突出的吸引力。

展望-估值修復與資本效率改革帶來的中長期機會

從估值角度來看,J-REITs 常用的指標是「淨資產值倍數(NAV 倍數)」,概念類似股票的市淨率,但基礎是以不動產的市場價值來衡量。

在 2023 到 2024 年間,J-REIT 市場的 NAV 倍數一度低於 1 倍,代表市場價格低於資產的合理市場價值。隨著股價回升,近期已回到約 0.95 倍,逐步接近合理水準。

同時,J-REIT 發行人也開始加強資本效率改革,例如在市場低估時回購投資單位、出售部分資產並將未實現收益以股息形式回饋投資人。自 2024 年起,回購與資產重組的案例明顯增加,市場普遍預期,這將有助於推動投資單位價格與 NAV 倍數在中期內進一步修復。

資料來源:Bloomberg,國泰投信整理,2025/12

從觀光復甦到資金流入,J-REITs成為連結成長與收益的橋樑

綜合來看,日本房地產市場正同時受惠於三股力量:觀光與消費復甦、海外資金結構性流入,以及租賃市場供需改善。在這樣的環境下,J-REITs 不僅具備穩定的租金現金流來源,也有機會透過資產增值與資本效率提升,帶來中長期的價格修復空間。

對投資人而言,透過 J-REITs 或 J-REIT ETF 參與日本房市,不僅能以較低門檻持有多元不動產資產,還能在資產配置中,同時兼顧收益性、流動性與成長潛力,作為「跟上日本經濟復甦成長」與「穩定現金流」的重要資產。

如何用最簡單的方式參與J-REITs成長

近年來政府持續重視資本市場的國際合作,也在臺灣推出首檔日本不動產主題 (J-REITs) 的台日跨境連結式ETF,投資標的涵蓋日本商辦、物流中心、住宅、零售、飯店等多元不動產,讓投資人不用開日本帳戶、不用處理匯率換匯、不需自己找日本房產,也省掉語言、稅務、管理等障礙,直接用台幣持有一籃子的日本主要城市的不動產資產組合,快速且直接的參與日本房地產收益。

直接透過 ETF 投資的實際好處包含:

- 降低投資門檻:不需準備購屋頭期款或大額資金,即可以小額投入參與海外不動產市場。

- 分散風險:ETF 透過追蹤指數方式,同時持有多種類型與多地區的不動產,比購買單一物件更能降低個別資產波動風險。

- 流動性較佳:ETF 可在臺灣集中市場交易時段內自由買賣,相較於實體不動產進出成本高、處分時間長,具有明顯便利性。

- 資訊透明度較高:ETF 的持股內容、淨值、費用及風險揭露較規範化,有助於投資人掌握投資狀況。

- 省去跨國法律與管理流程:不需研究日本不動產法規、承租管理、維修保養等流程,改由專業管理機構處理。

整體而言,臺日跨境 ETF 的推出反映出國內資本市場在商品架構上的逐步多元化,也使國內投資人能以更簡易、制度化的方式接觸全球不動產市場,並提升資產配置的彈性與選擇性。