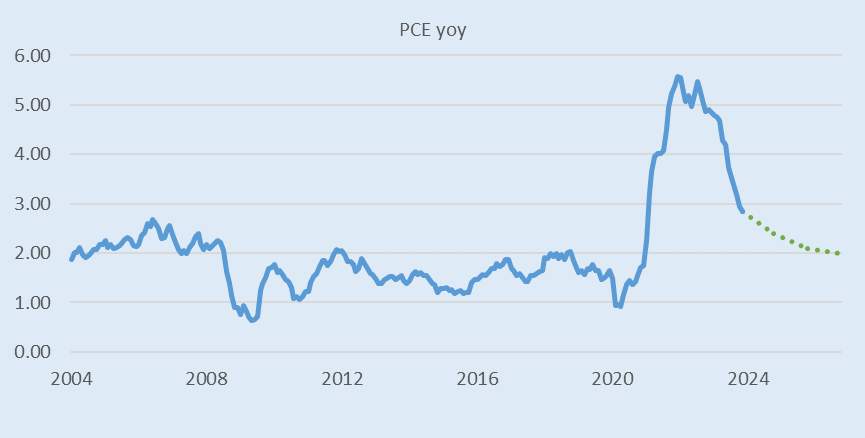

2022年起,地緣政治、疫情期間供應鏈緊縮及疫情後爆發性消費推升,通膨急速攀升,為了壓抑失控的通膨,美國聯準會(Fed)持續升息,造成美國政策利率快速拉高於中性水位。隨著通膨逐漸下降,市場認為美國經濟將進入軟著陸,並預期2024年通膨將下降至聯準會可容忍區間2%-2.5%,持續朝向聯準會長期均衡目標2%前進。聯準會預期美國個人消費支出物價指數(PCE Index)將於2024年底達2.4%,維持高利率環境之必要性已大幅下降,在通膨將回歸正常化的情形下,將透過降息來幫助整體經濟持續穩定成長。

圖1 : 美國個人消費支出物價指數年增率(PCE Index)

資料來源:Bloomberg。資料日期:2004-2024

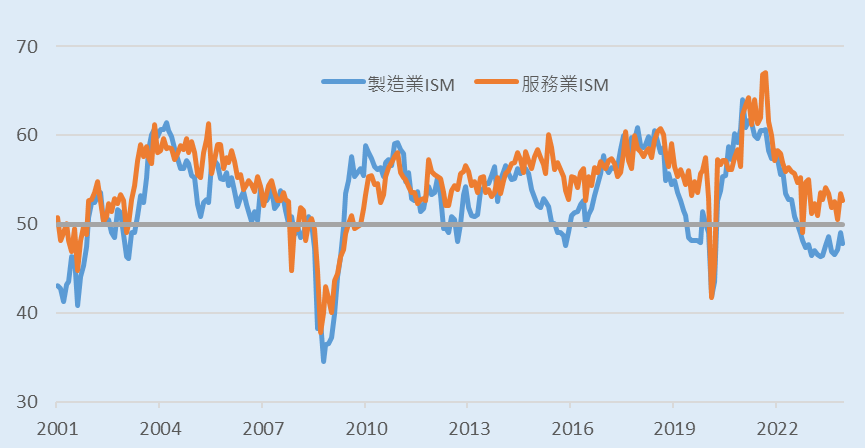

自2022年聯準會啟動快速升息至今,各項經濟數據皆顯示經濟波動已逐漸在Fed掌控之中,惟因勞動市場需求依舊緊俏,且通膨數據尚未回到聯準會長期目標,因此,聯準會維持高政策利率水準超過半年。然而,現今勞動市場逐漸趨向平衡,通膨顯著回落,製造業表現疲弱,服務業活動漸趨溫和,聯準會開始釋出降息訊號,並持續與市場溝通,希望透過預防式降息的模式,來減緩整體經濟步入劇烈衰退的可能性。

圖2:美國供應管理協會(ISM)製造業與服務業指數

資料來源:Bloomberg。資料日期:2001-2024

檢視過去4次降息循環時期,自降息循環開始到降息循環結束後1年,美國各類型債券指數表現,以美國非投資級債券指數的總報酬表現最佳。

過去4次降息循環,各類型債券的累積報酬表現

|

年度 |

美國公債指數 |

美國投資等級債指數 |

美國非投等債指數 |

|

2019 |

5.17% |

8.01% |

10.83% |

|

2007 |

15.04% |

16.14% |

16.13% |

|

2000 |

21.24% |

30.72% |

35.73% |

|

1989 |

55.30% |

61.41% |

65.55% |

資料來源:Bloomberg。資料日期:2019/7/30-2021/3/18; 2007/9/17-2009/12/16; 2000/12/21-2004/6/25; 1989/6/30-1993/8/31。

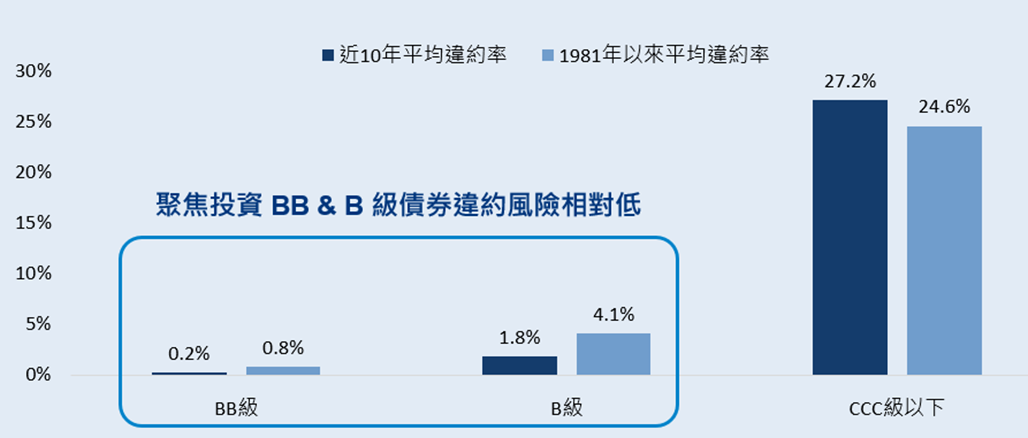

鑒於本次降息循環政策利率可調整空間較大,考量非投資等級債券中,CCC信評債券歷史違約率偏高,且美國高政策利率水準短期間不會快速轉變,財務壓力可能影響CCC信評企業的,可考慮選擇非投資級債市中BB及B信用評等之債券,以達趨吉避凶之效果。

圖3: 非投資等級債各評級歷史違約率統計

資料來源:S&P Global;凱基投信整理。資料日期:1981-2021。

我們無法正確預測未來全球經濟與央行貨幣政策將如何變化,諸多不同的市場動態將持續影響各類型債券資產的報酬表現。但我們可以參考歷史數據與情況,推估可能的後續發展,畢竟投資任何金融商品無法保證穩賺不賠,因此必須熟悉且了解投資金融商品的內容,正確理解風險與資產價格波動的影響,在風雨飄搖的投資市場存活下來,才能見到撥雲見日後的美麗彩虹。

(撰稿by凱基投信)

警語:文稿內容係投信業者針對特定議題所提供之研究意見或實務經驗,本公司已要求其內容儘量保持合理及客觀角度,本公司無法負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。