前言

近年來,隨著我國人均所得與資產規模持續成長,加上全球長期低利率與金融商品多元化發展,投資人已不再僅以單一金融商品或短期交易為主要理財方式,而是逐步轉向以資產配置或長期財務規劃為核心的財富管理服務。在此趨勢下,財富管理已成為金融市場競爭力的重要指標。

在我國金融體系中,銀行長期扮演財富管理市場的主導角色;相較之下,證券商雖深具資本市場專業,惟因法規限制與制度定位等因素,進入財富管理市場的時間相對較晚,直到2009年9月開放證券商得以信託方式辦理財富管理業務,使證券商經營財富管理業務得向前邁進一大步。

金管會於2024年提出打造臺灣成為「亞洲資產管理中心」五大計畫,核心目標在於「留財引資」,透過法規鬆綁與市場活化,將臺灣打造為具備國際競爭力的金融重鎮。在此背景下,證券商作為資本市場的中介機構,其經營財富管理業務的深度與廣度,係攸關政策能否成功之重要指標。

本文回顧證券商財富管理業務之演進,分析現行證券商財富管理業務成長情形,並彙整證交所委託德勤商務法律事務所針對證券商經營財富管理業務法制之研究成果,提出未來政策發展建議與展望。

證券商財富管理業務發展進程

2005年7月27日金管會發布證券商辦理財富管理業務應注意事項,證券商開始辦理財富管理業務,然而因缺乏信託架構,且證券商無法掌握客戶的金流,客戶須為不同商品開立多個帳戶,使得證券商推行財富管理業務遇到許多障礙。

為使證券商提供客戶一個整合性帳戶替客戶執行資產配置,金管會遂於2008年4月11日開放證券商以財富管理專戶為客戶執行資產配置,並於2009年9月28日開放證券商得以金錢信託及有價證券信託的方式辦理財富管理業務。透過信託專戶的運作,證券商得以協助客戶投資各項金融產品,並同時保障投資人的權益。

2014年8月28日金管會修法增列證券商得辦理委託人指定營運範圍或方法之集合管理運用業務。證券商在主管機關核准開辦之後,即能將相同營運範圍或方法之信託資金設置集合管理運用帳戶,依其專業能力與客戶需求進行集合管理運用。

因應高資產客群理財服務之需求及推動我國證券商理財產業升級,金管會於2020年9月8日發布相關法規,就證券商對可投資資產淨值達新臺幣1億元以上之高資產客戶提供理財服務進行法規鬆綁,擴大其複委託管道、財富管理管道及營業處所自行買賣管道提供高資產客戶適用之金融商品範圍。

此外,主管機關亦陸續鬆綁證券商辦理信託業務得呈作之業務項目,如2016年開放員工持股信託、員工福利儲蓄信託及保險金信託,於2021年開放證券商得辦理有價證券之他益信託業務,以本金自益,孳息他益型為主,協助客戶規劃財富及財產移轉,滿足客戶信託需求。2023年財富管理業務不再侷限於以資產配置為目的,金管會推動信託2.0放寬證券商得依客戶需求,提供及辦理以客戶為導向之整合性信託商品,包含安養信託及子女教育信託等,進行全方位財務規劃。

為配合亞洲資產管理中心推動政策,金管會於2025年4月1日發布「金融業申請進駐地方資產管理專區試辦業務作業原則」作為金融業者進駐專區試辦業務之依據,其中符合進駐專區條件之證券商得提供高資產客戶更多元化商品及服務,滿足客戶多元資產管理服務需求。

證券商辦理財富管理業務現況分析

自2009主管機關開放證券商以信託方式辦理財富管理業務起,符合開辦資格的證券商陸續申請開辦此項業務,截至目前為止共有統一、元富、兆豐、國泰、群益金鼎、凱基、華南永昌、富邦、元大及永豐金等10家證券商,開辦以信託方式辦理財富管理業務;另有元富證券及元大證券經核准辦理以信託方式經營全權委託投資業務。

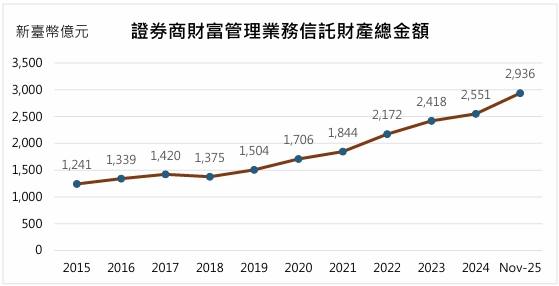

根據券商公會的統計資料顯示(如下圖),證券商信託資產規模由2015年底的新臺幣1,241億元,至2025年11月底已成長至新臺幣2,936億元,信託資產規模在10年的時間成長約2.36倍。惟截至114年第3季,我國信託業務總規模達新台幣19.51兆元,其中證券商得辦理之金錢信託(不含證投信、期信基金保管)及有價證券信託財產總金額約新台幣9.35兆元,銀行承作前揭兩項信託業務之市佔率逾9成,證券商部分佔比僅約3%,因此證券商仍持續尋求制度面之突破,爭取擴展財富管理業務之機會,藉以提升自身與銀行業之競爭力。

另依據2025年11月底的統計資料顯示,金錢信託金額為新臺幣2,643億元,約占整體信託財產90%,主要是國內證券投資信託基金(貨幣市場基金與股票型基金為主),有價證券信託金額為新臺幣292億元,約占整體信託財產10%,運用標的主要係出借有價證券,可供客戶將其長期投資的股票,藉由出借收入增加投資報酬率。

國外證券商經營財富管理業務之規範

為提升證券商在財富管理領域之競爭力,證交所於2024年至2025年間委託德勤商務法律事務所進行「證券商經營財富管理業務之法制研究」,針對亞洲主要國家-新加坡、香港、日本與韓國的財富管理法規體系進行分析,期借鏡國外法規之規定及實務作法,並訪談國內證券商相關業者之意見,瞭解我國證券商經營財富管理業務之實務運作情形,以對我國現行證券商經營財富管理業務提出建議,允許證券商在風險可控的前提下,擴大其財富管理業務範圍,俾回應客戶實際需求,進一步提高我國證券商之競爭力,達成金管會推動臺灣建構亞洲資產管理中心之政策目標。

【新加坡】

新加坡作為亞洲領先的財富管理樞紐,其法規核心係2001年通過之「證券暨期貨法(Securities and Futures Act)」。新加坡金融管理局(MAS)透過該法,建立了一套高度整合且具備國際競爭力的規範。證券商欲從事財富管理相關業務,必須依證券暨期貨法申請「資本市場服務執照」。其特點在於,業者不需依公司身分申請多種牌照,持有資本市場服務執照者可進行之市場活動之產品包含:證券、集合投資計畫、場外衍生性商品、交易所交易衍生性商品及用於槓桿外匯交易的即期外匯等。

新加坡法律規範採取「負面表列」,除法令明文禁止或涉及高度風險需專案核准者外,持牌證券商在符合資本適足性與風控標準下,具備商品研發與服務自主權。此外,MAS 透過「金融沙盒」與「變動資本公司(Variable Capital Company, VCC)」等創新架構,讓證券商能快速推出私募股權基金或家族辦公室相關產品。

在投資人適格性方面,新加坡將投資者分為合格投資人(Accredited Investors, AI)、專業投資人及機構投資人。針對合格投資人(個人淨資產達200萬新幣或年收入達30萬新幣者),針對合格投資人新加坡監管框架提供選擇參與制度(Opt-In Regime),如合格投資人符合財務標準,且主動同意被視為合格投資者,透過選擇參與制度,投資者同意放棄部分投資人保護條款,使證券商能向其提供高度客製化、非掛牌的複雜衍生性商品。

【香港】

香港的財富管理監管架構主要依據2003年實施的「證券及期貨條例」。香港證監會(SFC)將監管重心放在「行為監理」與「適合性評估」,將證券業務細分為十類(如第1類:證券交易;第4類:就證券提供意見;第9類:提供資產管理)。證券商若經營財管業務,通常需具備多重牌照。這種分類確保了每一項業務功能都有相對應的資本與持牌負責人規範。

香港的「專業投資者(Professional Investors, PI)」制度是其財管業務繁榮的關鍵。PI分為三類:機專業投資者、法團專業投資者及個人專業投資者,其中個人PI門檻係擁有不少於800萬港元的投資組合,持牌人可向專業投資者提供未獲證監會認可之投資產品,包含集體投資計劃(如私募基金、海外物業投資計畫、另類投資計劃)及非上市結構性產品等,賦予香港證券商在產品線上能與歐美私人銀行直接競爭的能力。

儘管香港法規對 PI較開放,但香港證監會對於複雜產品(如衍生性金融商品及非在交易所買賣的結構性投資產品等)的銷售仍要求持牌人必須確保該產品在所有情況下均適合該客戶,並落實嚴謹的適合性測試。

【日本】

日本於2007年施行「金融商品交易法(Financial Instruments and Exchange Act)」,將監管框架從傳統的證券業延伸至全方位的金融商品。日本法規強調「資產保護」,證券商在經營財管業務時,必須落實極其嚴謹的「顧客資產分別管理」。即客戶的資金與有價證券必須與證券商自身資產完全隔離,並由信託銀行代為保管。這在2008年全球金融海嘯後,成為日本投資者信任證券商財管服務的基石。

日本近期法規修訂趨向於允許證券商扮演「金融服務仲介」。透過法規鬆綁,證券商能更輕易地代理銀行或保險商品,提供一站式的財富配置。日本的監理重心在於「透明度」,要求業者必須向客戶清晰披露手續費結構與潛在的利益衝突。

針對投資人分類,日本亦有「特定投資家」與「一般投資家」的切換制度,特定投資家能接觸更複雜、風險較高的商品,而一般投資家則受金融商品交易法保護,能獲得更多資訊揭露和產品限制;兩者切換通常發生在滿足特定條件(如資金門檻和專業知識標準)時,讓投資者能配置更適合其風險承受度的商品,但切換需經審慎評估及金融業者確認。

【韓國】

韓國財富管理法制的轉捩點是2009年施行的「投資服務暨資本市場法(Capital Markets Act)」。該法整合了原有的證券、期貨、信託等六部法律,目標是破除業務藩籬,培育大型投資銀行。投資服務暨資本市場法修正實施後,於法制上韓國並無等同於我國「證券商」之概念,韓國之金融投資業如取得投資交易業或投資仲介業之許可,實際上從事於類似修法前「證券公司」所執行之業務。證券商(投資買賣業或經紀業)只要符合資本與人力條件,可同時兼營這六大功能,這種「功能性」而非「機構性」的定義,與新加坡雷同,旨在讓證券商具備全能銀行的雛形。

韓國法規中值得關注的一點是「外匯業務」。過去證券商受到嚴格限制,但近期韓國外匯交易法規逐步放寬,准許符合規模的證券商直接處理跨境結匯與外幣借貸業務,大幅提升了韓國證券商在經營海外財富管理之競爭力。

綜合整理以上四個地區之制度,可歸納出三項趨勢:第一,財富管理多未設專法,而係納入投資服務整體監理架構;第二,各國市場普遍採投資人分級管理,並對高資產投資人給予制度彈性;第三,監理重心逐步由商品別管制,轉向功能別與風險為基礎進行監理。

未來發展建議與展望:邁向亞洲資產管理中心

根據證交所委託德勤商務法律事務所進行研究之結論,整體而言,我國現行已逐步開放證券商得以經營多元化之財富管理業務,相關制度設計在投資人保護與風險控管方面亦相當完整,此部分受多數受訪證券商業者所認可。惟若從國際競爭與長期市場發展角度觀察,現行法制架構仍存在制度彈性不足與整合度可再提升之問題,值得進一步精進。

首先,在監理思維上,我國對證券商財富管理業務仍以正面表列為主要管理模式,證券商僅能承作法令明文允許之商品與業務,且新業務或新商品須逐案向主管機關申請核准。此一制度設計雖有助於事前風險控管,惟相較新加坡、香港等主要亞洲金融中心多採取原則性或負面表列之管理方式,略顯彈性不足,不利業者因應高資產客戶多樣化、客製化之服務需求。研究建議,未來可參考採取負面表列或框架式之立法模式,即除法令明文禁止者外,原則上允許證券商自行設計並提供產品與服務,允許更多創新型金融商品進入市場,並在確保投資人保護之前提下,賦予業者更大創新空間。

其次,現行我國證券商申請各類財富管理相關業務,須以產品別向主管機關申請並取得核准,核准流程繁複,且各業別之審查標準不一使得核准權責分散,不利整體業務推展與產品整合規劃。相較之下,國際主要金融市場多已透過資本市場法制之整合,使金融機構得以提供一站式、高附加價值之財富管理服務。研究因此建議,未來可朝整合證券商財富管理業務申請流程之方向精進,簡化核准程序,如證券商總公司申請辦理信託業務並經許可後,有關其分支機構所提供之信託財產收受服務,可由證交所進行審查即可,以簡化申請流程,提升制度效率與市場競爭力。

此外,現行投資人分類制度分散於不同法規,限制證券商發展高附加價值財富管理服務。研究建議強化「投資者屬性導向」之分層監理制度,參考國外之相關規範,建立明確之高資產與專業投資人識別機制,且對於經評估後之高資產與專業投資人,得依其風險承擔能力,放寬高風險商品之適用範圍與銷售規範,並將監理資源集中於一般投資人保護。

結語

整體而言,我國證券商財富管理業務已有長足發展,未來若要再持續成長,正是制度深化與政策轉型的關鍵時刻。在現行既有穩健監理基礎上,提升制度彈性與整合度,證券商不僅能成為銀行以外的重要財富管理提供者,更能發揮資本市場專業,成為推動我國金融升級與國際競爭力的重要引擎。