我國待交割部位風險衡量制度之檢視

在我國集中市場採T+2交割制度下,自成交日至交割日止,證券商須承擔價格變動與履約不確定性,待交割部位風險因而成為維繫市場交割安全的重要課題。近年隨著市場成交規模擴大、交易型態日趨多元,尚未完成交割部位所面臨的潛在損失與不確定性隨之提高,對市場交割安全之影響亦更加顯著。

為維護市場穩定,證交所已建立自前端監控至後端財務資源配置之多層次風險防線。在日常監控方面,透過每日召開跨部門「防範鉅額違約會議」,就證券商資金流動性、待交割部位曝險、集中度與市場異常變化等指標進行即時監測;在財務資源面,則設有共同責任制交割結算基金,並透過壓力測試評估基金是否足以支應極端情境下最大兩家證券商違約所可能帶來的損失(即Cover 2標準)。除此之外,證交所另依證券商前一月份待交割部位的日平均風險值(Value at Risk, VaR),計算交割結算基金機動提撥金額,使基金水位得以更貼近近期市場風險與個別證券商的部位變化。

換言之,風險值不僅是衡量待交割部位市場風險的重要工具,亦直接連結至交割結算基金之機動提撥數額。從制度設計的角度觀察,此一機制在功能上與國際結算機構向會員收取的初始保證金具有一定程度的相似性,兩者皆係透過量化市場風險以維持結算交割體系之穩定。基於此一對應關係,本文將以國際結算機構初始保證金制度作為比較基準,檢視我國現行風險值模型之制度定位與可能的精進方向。

風險值模型的衡量方法與侷限

在交割完成之前,證券商所面臨的相關風險可大致區分為市場風險、信用風險及資金流動性風險等類型。其中,市場價格變動對待交割部位價值之影響最為直接,亦最容易於短時間內反映於部位損益。因此在實務運作上,待交割部位之風險衡量仍以量化市場風險為核心,而風險值即成為目前最常用的衡量方式之一。風險值係指在特定信賴水準與持有期間下,投資組合可能遭受的最大潛在損失。常見估計方法包括參數法、歷史模擬法與蒙地卡羅模擬法,各有其適用情境與限制;此外,部分市場則引入預期損失(Expected Shortfall, ES),以加強對尾端風險的衡量。

我國現行待交割部位風險衡量,係採參數法中的變異數—共變異數法,其優點在於架構清楚、計算效率高且結果穩定,適合每日大量部位的例行風險監控。對於以現貨商品為主、報酬結構相對單純之市場而言,此模型具備實務運用優勢。

然而,參數法有其限制。首先,該方法通常預設資產報酬率服從特定機率分配,若市場報酬實際呈現偏態或厚尾,便可能低估尾端風險。其次,參數法多假設波動度與資產相關性在觀察期間內相對穩定,但在市場壓力升高時,資產間相關性可能同步上升,使原有分散效果下降,進而影響模型對極端市況之風險估計。此外,風險值僅能表示特定信賴水準下「損失不會超過多少」,對於超過該門檻後之損失幅度,則無法提供進一步資訊。

因此,在實務運用上,各種風險衡量方法往往需依市場特性與制度需求搭配使用,以兼顧模型效率與風險覆蓋能力。

我國市場特性與參數法的適用性

雖然理論上參數法存在上述限制,惟回到我國集中市場實務環境觀察,現行方法仍具相當合理性。綜合市場交易商品結構、市場波動與報酬率分布,以及現行模型運作之實務需求等三個面向觀察如下:

(一) 市場交易商品結構:我國集中市場成交金額長期以股票與ETF為主,近五年合計占比逾99%,其他商品占比相對有限。整體而言,我國市場仍以現貨商品為主,資產報酬結構相對單純,並未大量存在具有高度非線性報酬結構的複雜衍生性商品。在此情況下,參數法作為核心衡量模型,仍具備適配性。

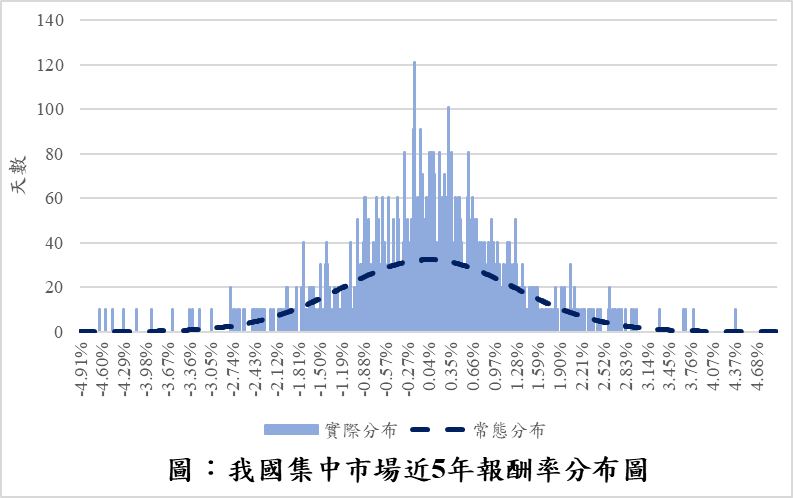

(二) 市場波動與報酬率分布:我國集中市場設有每日10%漲跌幅限制,對單日價格劇烈波動具有一定抑制效果。研究顯示,以近五年(2021年9月至2025年9月)加權股價指數日報酬率檢視,單日漲跌幅超過5%的交易日僅約占0.4%,顯示極端價格變動之發生頻率相對有限。雖然經統計檢定檢視臺股報酬分布,可發現其顯著偏離常態分布,並存在高峰厚尾現象,惟考量市場以現貨為主且單日波動幅度受制度限制,在此市場結構與制度環境下,現行模型仍能提供具有參考價值的風險估計結果。

(三) 現行模型運作需求:為配合每日風險控管作業需求,包含跨部門防範鉅額違約會議所需之相關指標計算與篩選作業,模型須能在有限時間內完成估算,以確保作業即時性。在此作業環境下,參數法模型兼具計算效率與結果穩定性,能有效支應日常風險監控需求。

綜上,後續制度發展可在既有架構基礎上持續強化風險衡量機制,並透過適當制度設計,補強對尾端風險及其他風險來源之掌握。

國際實務的發展方向:從單一模型走向多層次風險管理架構

為觀察待交割風險管理之發展方向,本文以結算機構初始保證金制度作為比較基準。在國際結算機構的制度設計中,初始保證金制度並非各市場各自發展,而是大致建立在共同的監理原則之上。以CPMI-IOSCO所發布的《金融市場基礎設施準則》(PFMI)為例,其對結算機構的信用風險管理、保證金制度及模型驗證均提出明確要求,並強調保證金模型應具備足夠的風險覆蓋能力,同時避免過度受順週期性的影響。此外,在歐洲市場,歐盟制定之《歐洲市場基礎設施條例》(EMIR)及其後續修正亦對初始保證金模型的信賴水準、回溯測試與模型驗證程序提出具體規範,使結算機構在風險衡量方法上形成一定程度的共識。

在上述國際監理原則架構下,美國NSCC、日本JSCC、韓國KRX、香港HKSCC及歐盟Cboe Clear Europe,於初始保證金制度設計上雖各有差異,但其整體架構仍具有相當可比較性。為利觀察,我國交割結算基金機動提撥機制所採模型,與國際主要結算機構之初始保證金計算架構整理如下:

| 國家/地區 | 結算機構 | 初始保證金計算方法 |

| 台灣(註) |

TWSE TPEX |

|

| 使用風險值模型計算保證金之結算機構 | ||

| 美國 | NSCC |

|

| 日本 | JSCC |

|

| 韓國 | KRX |

|

| 使用預期損失架構計算保證金之結算機構 | ||

| 香港 | HKSCC |

|

| 歐盟(荷蘭) | Cboe Clear Europe N.V. |

|

註: 我國未實施交割保證金制度,此處風險值模型為計算交割結算基金機動提撥金額使用。

綜合對以上五家結算機構制度之觀察與整理,可歸納出一項共同特徵:初始保證金係透過多層次風險管理架構進行衡量。該架構大致可歸納為四個層面:首先為資產分類處理,依據標的流動性或產品特性決定是否適用核心模型;其次為核心風險衡量模型,多以風險值或預期損失估計市場風險;第三為風險附加項設計,針對流動性不足、部位集中或信用曝險等核心模型較難完全捕捉的風險來源加收保證金;最後則為反順週期性安排,透過保證金下限、緩衝因子或壓力情境等機制,使保證金水位在不同市場環境下維持相對穩定。

我國制度精進方向

綜合我國市場特性與國際制度發展方向觀察,現行以參數法為核心之待交割部位風險衡量架構,於制度運作上仍具相當之適用性。隨著市場規模成長、報酬分布厚尾特性以及國際監理標準逐步強化,未來可朝以下兩個方向持續精進:

(一) 評估引入多層次設計:例如對流動性較低、價格波動較特殊或集中度偏高之部位,研議差異化處理方式,並逐步納入簡化之流動性或集中度附加項,以補強單一風險值估計對特殊風險來源掌握不足之問題。同時,亦可參考國際作法,研究建立反順週期性機制,以避免各月份提撥金額差異過大。

(二) 導入平行試算機制:在不影響既有作業效率的前提下,於現行參數法持續運作下,同步試算歷史模擬法或預期損失等模型,並長期累積比較資料。此舉不僅有助於觀察不同模型於極端情境下之差異,亦能為未來調整參數、增設附加項,或進一步改良核心模型提供更具體之量化參考。

結語

整體而言,我國現行待交割部位風險衡量制度,以參數法風險值作為核心,搭配多層次監控、壓力測試與交割結算基金機動提撥機制,在現貨市場為主、商品結構相對單純且受漲跌幅限制的環境下,仍具相當程度的適用性與操作優勢。

然而,從國際實務發展趨勢觀察,結算機構之風險管理制度已逐步朝向更重視尾端風險、風險附加項及反順週期性設計的方向發展。未來若能透過相關制度調整與模型精進,提升待交割部位風險衡量對市場變化之敏感度,將有助於我國交割風險管理制度在兼顧效率與穩健之基礎上,持續與國際風險管理發展接軌,並進一步強化市場整體運作之穩定性。