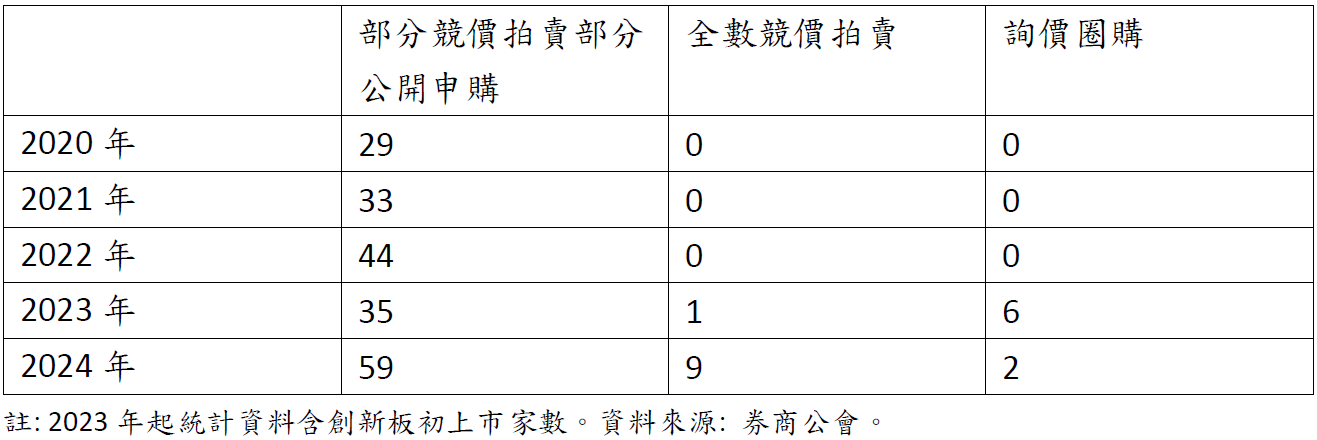

IPO承銷配售方式概述

我國初次上市(櫃)承銷案之承銷配售,依據中華民國證券商業同業公會「證券商承銷或再行銷售有價證券處理辦法」,可採全數競價拍賣、全數詢價圈購、部分競價拍賣部分公開申購、部分詢價圈購部分公開申購等方式辦理。而主管機關為提升承銷制度公平性與合理性,自2016年起推動初次上市(櫃)承銷案(以下簡稱IPO,Initial Public subscriptions)優先採用競價拍賣方式辦理。由於成效良好深獲得市場肯定,近年絕大多數IPO案均採競價拍賣搭配公開申購方式辦理承銷配售,僅部分創新板初上市案選擇採全數競價拍賣或詢價圈購方式辦理。

縮短IPO定價至掛牌時程緣由

過去的部分競價拍賣部分公開申購承銷配售時程,以決定承銷價格的開標日T日為基準,掛牌日為T+10日,也就是從確定IPO股票的掛牌價格,到實際完成掛牌並開始在證券市場交易,間隔期間長達10個交易日。主要原因係競價拍賣投標及開標後,尚有後續公開申購之辦理,而為確認IPO承銷價格,供投資人作為是否參與申購之參考,及供經紀商作為預扣認購價款之計算標準,須待競價拍賣之開標完成後,才開始啟動一系列的公開申購流程,導致整體承銷配售時程需耗費較長間。

上述IPO時程與國際主要證券市場比較,不僅作業期間較長,不利發行公司籌資效率,更重要的,參與競價拍賣的投資人須承擔更大不確定性,進而削弱證券市場價格發現功能。因為投資人最後所能依據市場資訊進行投標決策的時點,為競價拍賣投標截止日T-2日,在不斷有新訊息影響可能市場價格的情況下,至掛牌日T+10日,投資人能夠在市場賣出價格與得標價格可能已有相當差距。故在風險趨避下,投標人考量須承擔不確定性,投標價格將趨於保守,並可能導致得標價格折價幅度擴大,發行公司最終的籌資金額也相對減少。

縮短後新制承銷配售時程

為加速採部分競價拍賣部分公開申購之IPO案承銷配售流程,證交所於111年向主管機關金管會證期局提出建議,將公開申購作業提前與競價拍賣併行。112年經主管機關同意後,證交所即與券商公會共同研議調整方案及配套作業規劃,並決定將公開申購開始日由舊制的T+2日提前至新制的T-1日。對於發行公司及參與競價拍賣的投資人而言,新制的掛牌日由T+10日提前至T+7日,縮短3個營業日;對於參與公開申購的投資人而言,申購至掛牌時程則維持不變。相關承銷規定已由券商公會於113年6月27日公告修正,證交所則協助完成電腦系統及證券商作業調整,於114年3月31日正式實施。

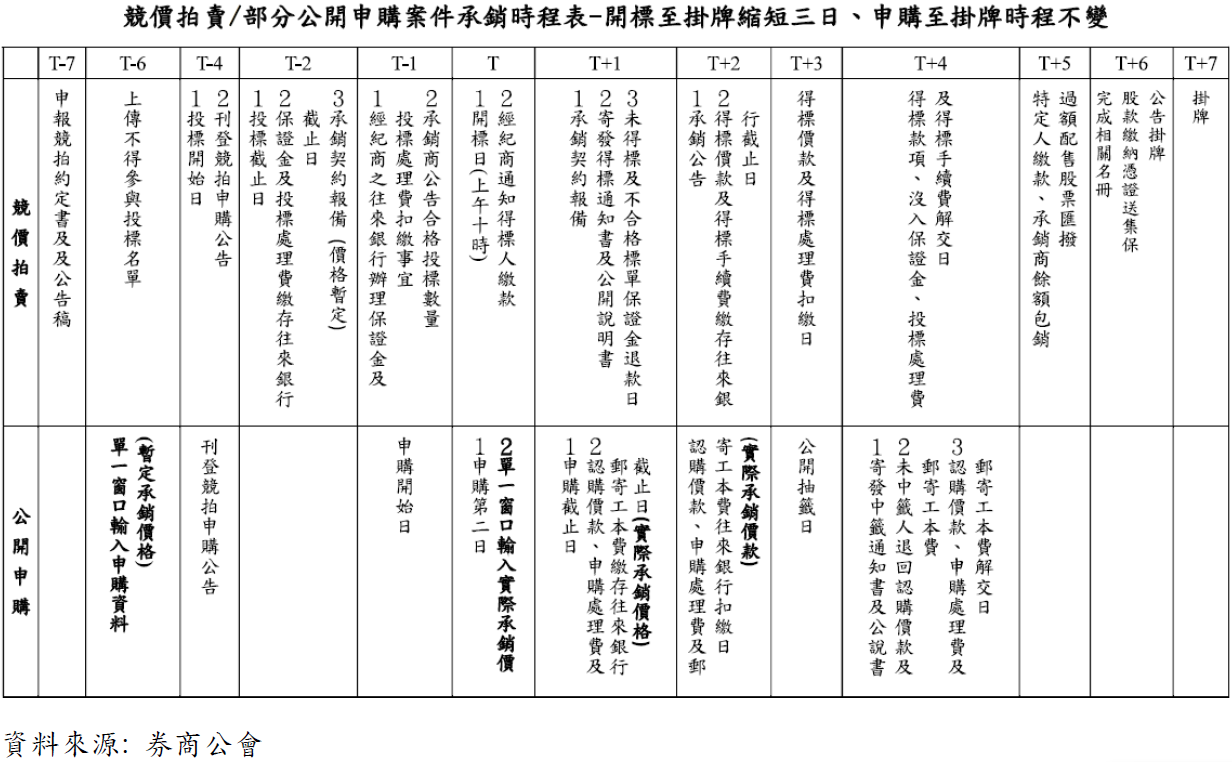

縮短時程後,部分競價拍賣部分公開申購承銷案之作業調整重點及詳細承銷配售時程說明如下:

新制調整重點

- 公開申購開始日提前自競價拍賣開標前一日 (T- 1) 辦理。

- 主辦承銷商於投標開始日 (T- 4)刊登「競價拍賣及公開申購公告」,並以競價拍賣最低投標價格之一定倍數為暫定承銷價格予以揭露。

- 承銷商於開標日(T)中午12:30前輸入實際承銷價格,證交所13:30於網站揭露實際承銷價格並傳送予經紀商,經紀商至遲應於申購截止日(T+1)揭示實際承銷價格 。

- 投資人參與公開申購應繳存銀行之申購認購價款,仍以開標後之實際承銷價格為之。

- 如遇天然災害致競價拍賣作業順延時,公開申購作業原則上均配合順延,惟仍以承銷公告時程為準。

新制詳細承銷配售時程

縮短IPO定價至掛牌時程效益

部分競價拍賣部分公開申購新制於114年3月31日實施後,估計每年約有50檔IPO案,及10萬人次以上參與競價拍賣的投資人可望受惠,並為證券市場帶來下列效益:

- IPO案定價至掛牌時程由T+10縮短至T+7,提升承銷配售作業效率並加速企業籌資時程。

- 降低投資人參與IPO競價拍賣得標後,至掛牌期間需承擔的不確定性,並可更快速的將認購股票運用於市場交易。

- 投資人參與IPO競價拍賣需承擔的不確定性下降,協助定價結果更能反映企業真實價值,有利強化資本市場競爭力並促進長期發展。