2020年全球經歷了一場因COVID-19引發的非典型經濟衰退,美國聯準會(Fed)貨幣政策因而開啟了一輪重要的循環,利率水準從1.75%快速下降至0%,並在兩年後(2022)因地緣政治、供應鏈緊縮及疫情解除後報復性消費推升劇烈通膨,迫使Fed不得不以快速升息的方式來防止通膨巨獸造成經濟失控,將利率水準從0%快速拉升至2001年以來的高點5.5%,造成美國利率水準在3年內經歷了7.25%的上下震幅,是2000年以來相當罕見的情況。

隨著美國基準利率來到高點,投資人購買美國長天期公債ETF的熱度跟著水漲船高。截至2024年2月底,在台灣掛牌的美國長天期公債ETF規模已接近新臺幣5千億元,占台灣市場債券ETF比重超過20%。市場多數投資人預期美國公債違約風險低,且著眼於長天期美國公債對利率敏感度更高,可望受惠降息帶來的資本利得空間,然而投資美國長天期公債真的是穩賺不賠嗎?

首先,Fed貨幣政策難以預期!

回顧2022年Fed因應通膨而開啟升息循環,終端利率水準在此期間經歷多次上調,2024年以來Fed降息幅度持續修正,且降息時間也不斷延後,多次與市場期待出現落差,更顯現出貨幣政策是一個持續動態調整的預估過程。在Fed仍要視經濟數據滾動調整降息步調的情況下,投資美國長天期公債的報酬仍可能受資產價格波動影響而出現劇烈變動。

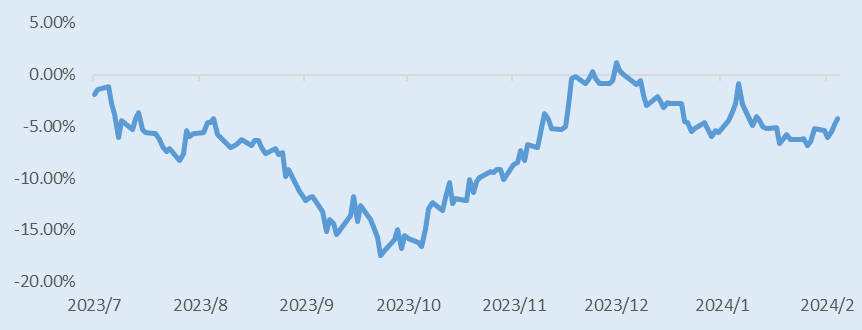

圖1:2023年7月升息循環結束後,美國長天期公債的累積報酬走勢

資料來源:Bloomberg;資料日期:2023/7/27~2024/2/29,美國長天期公債以20年期以上的美國公債ETF (TLT ETF)為例

其次,美國公債價格波動比你印象中劇烈。

以往投資人普遍將美國公債違約機率低與美國公債的資產價格波動畫上等號,一廂情願地認為美國公債屬於低波動的金融產品,然而債券的存續期間忠實反映了債券價格對利率的敏感度,存續期間越長的債券受到利率變化的影響越大,因此長天期公債的波動變化本質就較短天期公債要高。而且近年全球景氣變化越來越快速,疫情變化、地緣政治、通膨進展及新科技問世都加速影響經濟情勢,各種資產類別價格也受到影響,美國長天期公債ETF波動率也在近年持續提高,然而報酬率在高利環境下卻表現低迷,美國公債過往在投資人印象中多被定位為低波動金融產品,也因全球經濟詭譎的變化而隨之改變。

美國長天期公債的年化報酬率及年化波動率

|

|

2023/7/27 |

近1年以來 |

近3年以來 |

近7年以來 |

近10年以來 |

|

年化報酬率 |

-3.00% |

-3.97% |

-10.82% |

-1.24% |

1.07% |

|

年化波動率 |

18.35% |

17.40% |

17.50% |

15.47% |

14.81% |

資料來源:Bloomberg;資料日期:2024/2/29, 美國長天期公債以20年期以上的美國公債ETF (TLT ETF)為例

再者,降息非影響長天期公債利率的唯一因素。

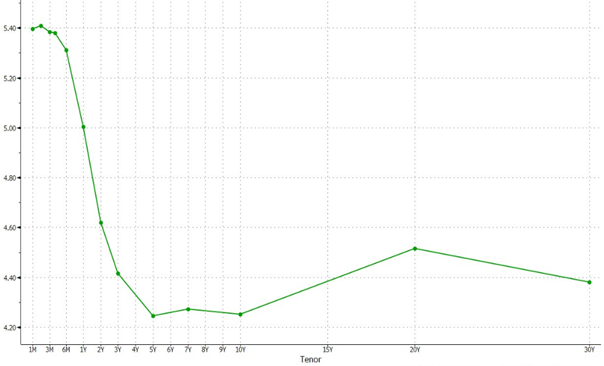

2022年Fed啟動升息循環以來,美國公債殖利率曲線就逐漸呈現倒掛,隨著經濟進入軟著陸預期,Fed著手規劃降息劇本,在美債殖利率曲線走向正常化的過程中,短天期美國公債利率將受到降息幅度影響而回落,長天期美國公債除了降息因素外,尚需考量通膨數據冷熱、債券市場供需以及未來Fed貨幣政策方向的預期等因素,在在說明影響長天期美國公債殖利率走勢的因素不僅多元複雜且具不確定性,似乎不能直接將降息幅度與資本利得畫上等號。

圖2:美國公債殖利率曲線圖

資料來源:Bloomberg;資料日期:2024/2/29

市場預期聯準會今年將啟動降息,然而降息幅度與時間持續變化,且長天期美國公債也未必單純因降息而絕對上漲,另外儘管美國公債違約風險低,不過利率變化造成的風險已經使美國公債的價格波動明顯上升。我們無法正確預測未來全球經濟與央行貨幣政策將如何變化,諸多不同的市場動態也持續影響投資人投資長天期美國公債標的的報酬表現,投資任何金融商品都並非穩賺不賠,因此熟悉並實際了解投資金融商品的內容,且正確理解風險與資產價格波動的影響,才是投資持盈保泰之道。

警語:文稿內容係投信業者針對特定議題所提供之研究意見或實務經驗,本公司已要求其內容儘量保持合理及客觀角度,本公司無法負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。