2022年強勁的通膨膨脹,聯準會採取暴力式升息以抑制通膨,帶動美債殖利率大幅攀升,同期間美債20反1 ETF發揮利率避險特性大幅上漲,時序進入2023年,隨通膨逐漸放緩,聯準會升息接近尾聲,殖利率來到相對高水位,資金將目光轉向美債20正2ETF今年以來台灣美債20年正2相關ETF規模合計突破百億,次級市場成交量熱絡。本篇將介紹美債槓反型ETF的產品特性,以及要如何操作槓反型ETF。

美債槓反型ETF是什麼?具有什麼特性?

台灣首檔美債槓反型ETF追蹤美債20年指數「單日」正向2倍和反向1倍之報酬表現,以標的指數 「ICE 美國政府 20+年期債券2倍槓桿指數」和「ICE 美國政府20+年期債券1倍反向指數」為例,「ICE 美國政府20+年期債券2 倍槓桿指數」係基於「ICE美國政府20+年期債券指數」的單日報酬所編製及計算,以反應「ICE 美國政府20+年期債券指數」之單日正向2 倍報酬表現,而「ICE 美國政府20+年期債券1 倍反向指數」係基於「ICE美國政府20+年期債券指數」的單日報酬所編製及計算,以反應「ICE 美國政府20+年期債券指數」之單日反向1 倍報酬表現。

美債槓反ETF具有「複利效果」和「美金比重低」之特性

每日再平衡機制創造「複利效果」

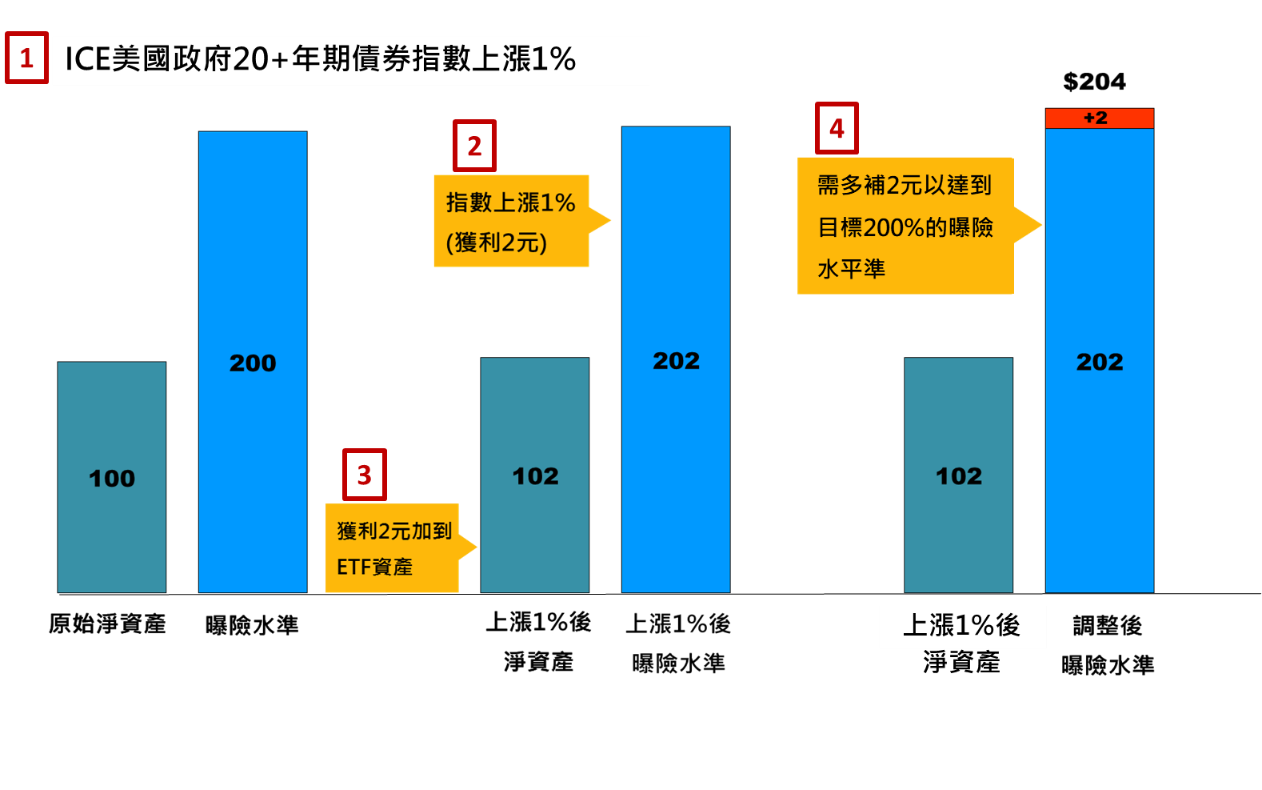

若一檔美債槓桿ETF追蹤ICE 美國政府20+年期債券指數「單日」正向2倍的報酬表現,為達到此一追蹤目標需有每日再平衡機制,將整體基金的曝險部位盡可能維持在基金淨資產的200%。

圖一、每日再平衡機制示意圖

透過每日再平衡機制,在美債波段上漲趨勢下,追蹤單日2倍報酬相當於在上漲趨勢中持續加碼,因此可創造複利效果。以表二為例,假設原型指數每日上漲10%,持有三天累積報酬率為33%,而正向2倍指數每日上漲20%(原型指數的2倍),持有三天累積報酬率為73%,正向2倍三日累積報酬相較原型指數三日累積報酬之2倍多7% (73% - 33% x 2),7%即為透過基金「每日再平衡機制」所創造的複利效果。

表二、 指數連續上漲,原型和正向2倍指數報酬比較

以上表格為舉例試算原型指數與正向2倍指數及反向1倍指數之(含息)報酬率關係,非指特定之指數

美金比重低降低「匯率風險」

美債槓反型ETF透過期貨來達到正向「2倍」和反向「1倍」之績效,而期貨是採「保證金交易」,保證金交易買賣交易不需拿出全部的資金,僅需部分的金額就可進行交易,因此基金能維持較低的美金比重,投資人可專注於債券殖利率做出交易決策,降低匯率因素影響。

如何交易美債槓反型ETF?需要有什麼資格?

美債槓反型ETF與股票一樣在交易所掛牌上市,使用台股證券帳戶以台幣即可交易,惟初次委託券商買賣槓反型ETF的投資人必須簽具「風險預告書」,並具備以下「臺灣證券交易所股份有限公司受益憑證買賣辦法」所訂四者條件之一,方可進行交易:

(1) 已開立信用交易帳戶

(2) 最近一年內委託買賣認購/認售權證成交達 10 筆(含)以上

(3) 最近一年內委託買賣臺灣期貨交易所上市之期貨交易契約成交達 10 筆(含)以上

(4) 有槓桿反向指數股票型證券投資信託基金受益憑證或槓桿反向指數股票型期貨信託基金受益憑證買進成交紀錄。

如何操作美債槓反型ETF?

波段趨勢操作

黑天鵝事件爆發、降息循環和升息尾端有利美債20正2 ETF

在面對黑天鵝事件,美國聯準會多半採取降息來救經濟,使美債殖利率下滑債券價格上漲,美債出現可觀的波段報酬,發揮資產保護效果。另外,根據過往經驗在升息循環的尾端,市場預期利率將見頂,未來政策利率甚至有轉向機會,位於升息尾端時,美債20正2ETF將可望有不錯的報酬表現。

表三、美債20正2指數各事件期間報酬表現

資料來源: Bloomberg、元大投信整理,台灣加權指數以新台幣計價之未含息指數計算,美債20正2指數報酬率以美元計價之ICE美國政府20+年期債券2倍槓桿指數計算,均為含息報酬。指數報酬率非指基金報酬率,投資人不可直接投資該指數。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

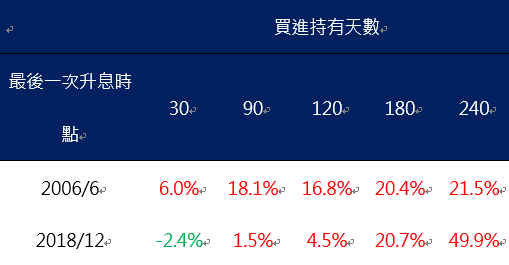

表四、 最後一次升息後美債20正2指數報酬

資料來源: Bloomberg、元大投信整理,美債20正2指數報酬率以美元計價之ICE美國政府20+年期債券2倍槓桿指數計算,為含息報酬。指數報酬率非指基金報酬率,投資人不可直接投資該指數。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之 保證。

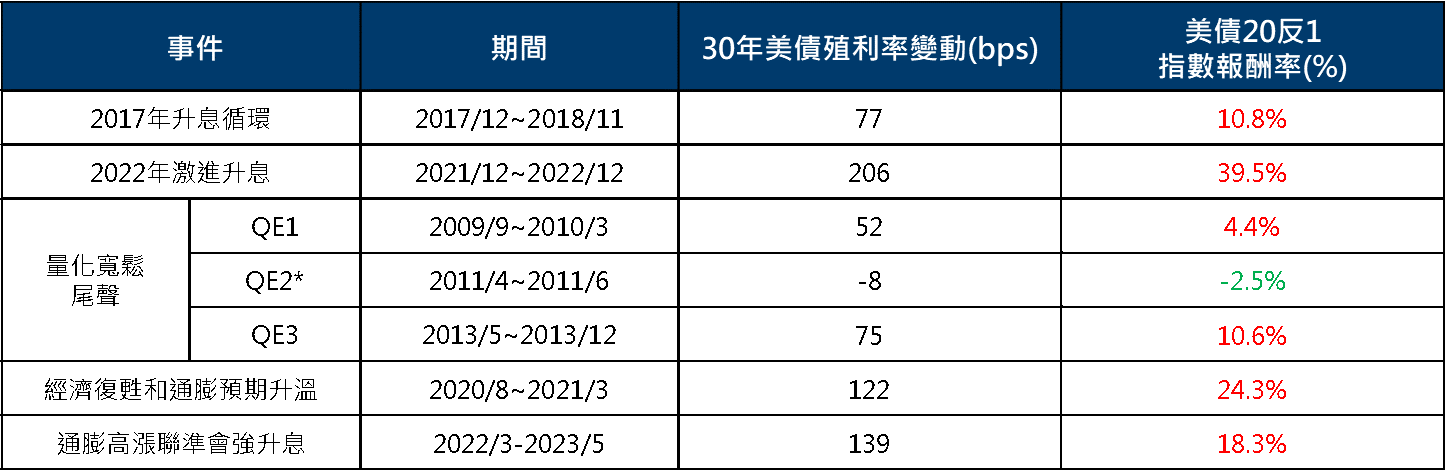

升息循環、貨幣政策緊縮和通膨預期升溫有利美債20反1

過去在通膨預期升溫或經濟過熱時間,聯準會採取緊縮貨幣政策,導致美債殖利率上彈債券價格下跌,可以利用美債20反1ETF進行利率避險或賺取波段價差機會。

表五、美債20年反向指數各事件期間報酬表現

資料來源: Bloomberg、元大投信整理,美債20反1指數報酬率以美元計價之ICE 美國政府20+年期債券1倍反向指數計算,為含息報酬。指數報酬率非指基金報酬率,投資人不可直接投資該指數。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

短線區間價差交易

當美債市場多空趨勢不明,賺取短線區間交易

以2023年上半年這段期間為例,30年期美債殖利率約在3.6%-4%區間震盪,主要是債市受高通膨、升息議題和經濟衰退疑慮等多空因素來回擺盪,投資人可以掌握美債殖利率點為區間利用美債槓反型ETF做短線箱型區間價差交易。

圖三、30年期美債殖利率走勢圖

資料來源: Bloomberg,2022/11/1-2023/6/8

美債槓反ETF投資風險?

波段績效與直覺預期落差

美債槓反ETF分別以追蹤美債20年指數之單日正向2倍和單日反向1倍為報酬目標,惟基金累積報酬受複利效果影響有正有負,故連續兩日以上及長期之累積報酬會偏離同期間美債20年指數之累積報酬,且偏離方向無法預估,故基金所對應美債20年指數正向2倍和反向1倍報酬僅限於單日。

美債盤整期間 不利槓反型ETF

當市場波動大且缺乏方向性,每日重新平衡機制恐造成基金淨值減損。以表六為例,假設指數T+1日上漲25%,而T+2日下跌20%,則原型指數兩日累積報酬為0%,而正向兩倍和反向1倍指數兩日累積報酬皆為-10%,此即為複利效果影響,在盤整期間造成淨值減損。

表六、盤整期間,原型與槓反型指數報酬比較

以上表格為舉例試算原型指數與正向2倍指數及反向1倍指數之(含息)報酬率關係,非指特定之指數

結論

美債20槓反型ETF分別透過做多和放空超長期美債期貨以追求美債20年債券指數「單日」正向2倍和「單日」反向1倍為績效目標。美債槓反具有「每日再平衡機制」和「美金比重低」之特性,在利率方向趨勢明顯時有利美債槓反型ETF的報酬表現,且美金比重低使基金受匯率變動影響較小,投資人僅須簽具風險預告書,並符合槓反交易資格條件,即可透過台股證券帳戶以台幣進行交易,投資人可以掌握聯準會升降息循環機會進行波段操作,積極的投資人也可以利率美債殖利率呈箱型區間震盪期間賺取區間價差。

警語:文稿內容係投信業者針對特定議題所提供之研究意見或實務經驗,本公司已要求其內容儘量保持合理及客觀角度,本公司無法負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。