l 收益平準金為基金淨值組成的主要項目之一

納入收益平準金機制的基金,其淨值組成項目可以分成三部分:「基本面額」、「收益平準金」及「資本平準金」。其中「基本面額」發行時即決定,基本上不會變動。而「收益平準金」及「資本平準金」則會隨著基金的申贖、交易及成分股的市場波動等變化。一般情形下,「收益平準金」為基金可用於配息的部分。

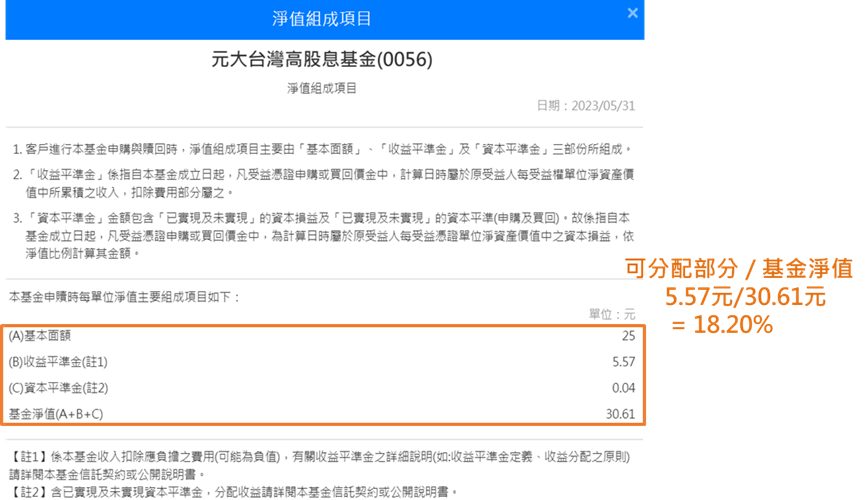

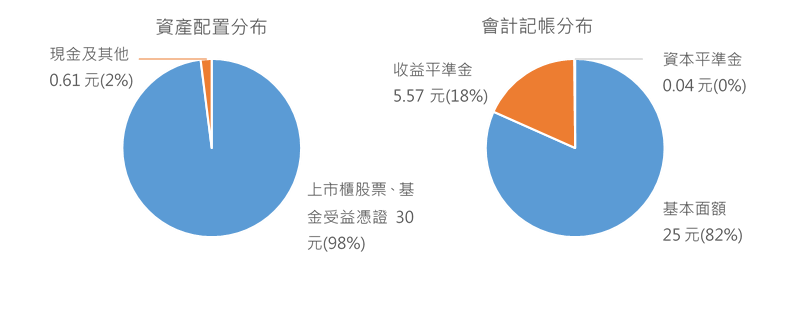

以一檔高股息ETF在2023/5/31的淨值為例,其30.61元的淨值組成如下:

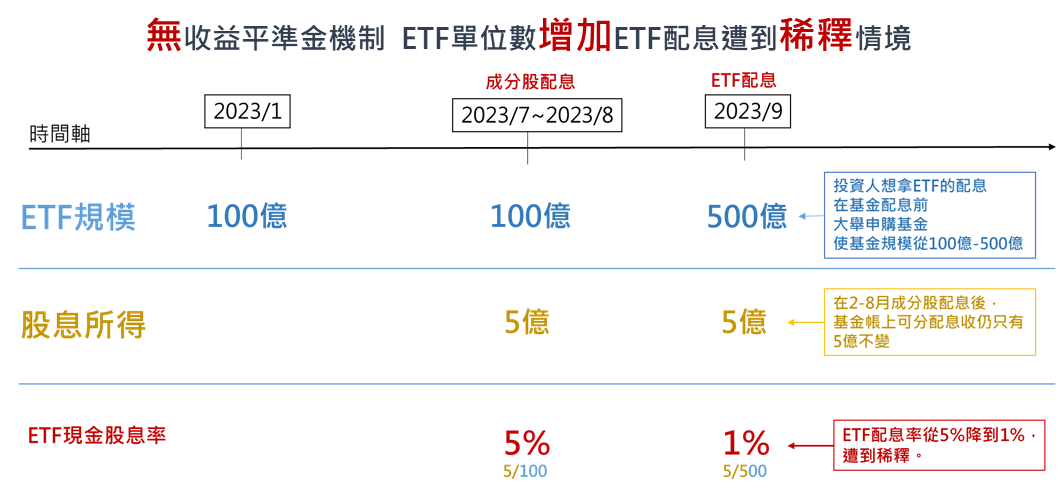

l 收益平準金可防止基金規模增加而稀釋配息

以下圖為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為5億,則9月配息時原本可配發的現金股息率為5%(=5億/100億)。然而,若9月除息前有大筆申購資金,將ETF規模擴大至500億,但此時帳上仍只有5億的股利所得,因此ETF現金股息率將從5%稀釋到1%(=5億/500億)。

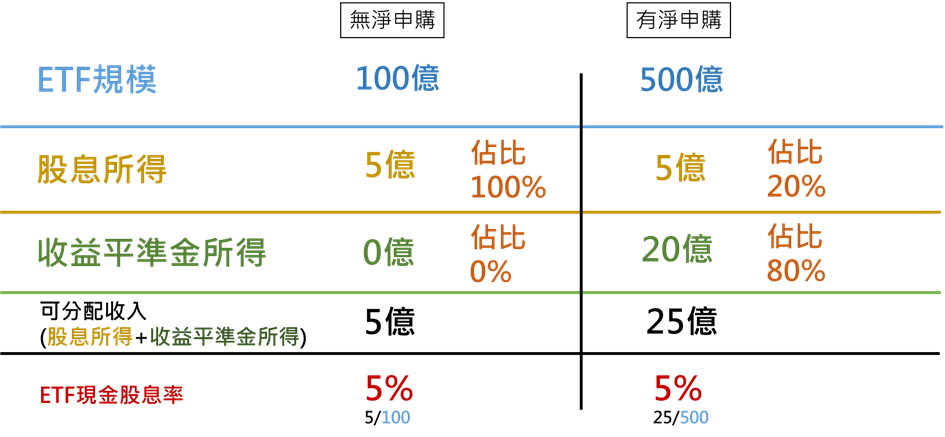

若有收益平準金機制,基金規模增加時,新申購資金將會依照當時的現金股息率等比例提撥收益平準金所得20億,故除息時可分配收入將同步由5億增加至25億,因此ETF現金股息率將可維持在5%(=25億/500億)。

l 收益平準金所得資訊將與預估股息占比一起公告

由前述案例可知,納入收益平準金機制的基金,由於多了收益平準金所得,使基金的可分配收入得以維持相同比例,進而保障的ETF的現金股息率。至於每一次收益分配的組成占比將於收益分配第二階段公告。以6月為例,預計6/30做成收益分配決定,並於7/14進行第二階段公告,屆時將揭露預估股息占比資訊。

l 收益平準金所得占比高僅表示基金淨申購多使規模成長

回到前面案例,在收益平準金機制下,若ETF除息前沒有淨申購,規模維持在100億,則配發的5億現金股利將100%來自於股息所得。若ETF有淨申購使得規模增加到500億,配發的25億現金股利將有20%來自於股息所得、80%來自於收益平準金所得。由此可見,投資人若看到收益平準金在收益分配時的占比較高,這僅表示該期間有較多的淨申購,新增較多收益平準金所得。對於投資人關心的現金股息率來說,則可發揮維持的功能,避免因為規模增加而稀釋配息。

l 收益平準金所得占比高表示超額配息?

錯!收益平準金所得占比高僅表示基金淨申購較多。而所謂的超額配息是指ETF配息率超過ETF標的指數之指數現金股息率。

元大投信認為,是否超額配息應該要從長期投資的角度來看,避免超額配息本質上是希望ETF的配息具有可持續性,甚至最好是配息能夠長期成長。因此建議投資人參與ETF配息時,應同步留意報酬率及配息率,唯有當(含息)報酬率高於配息率時,投資人領到的息才是真正的獲利。

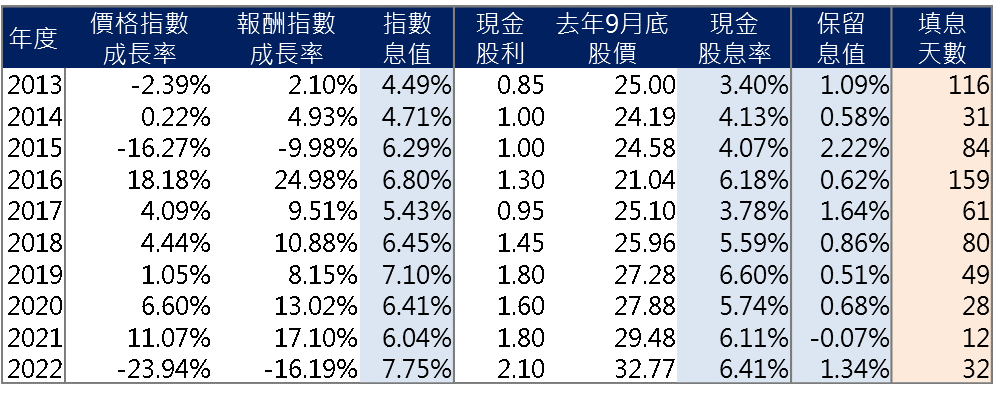

至於判斷是否超額配息的標準,應該要從(含息)報酬指數與(不含息)價格指數的差距來看,兩者指數的報酬率差距即是反應成分股期間累積的息值。如果計算指數息率在資料取得上有困難,另一項較簡要的方法就是去看ETF配息後能否填息。

以追蹤臺灣高股息指數的ETF為例,投資人可至臺灣指數公司官網查詢臺灣高股息指數的(含息)報酬指數與(不含息)價格指數。以過往每年9月底進行收益分配評價為周期來看,可以發現元大投信過去長期致力維持配息政策的目標—配息率貼近標的指數息率。尤其該檔ETF作為目前國內唯一連續配息超過十年且年年填息的高股息ETF,過去十年來現金股利亦從0.85元成長至2.1元,成績有目共睹,配息政策亦保障投資人權益。

l 收益平準金會拿去買成分股嗎?

會!收益平準金會跟其他基金資產一樣去配置成分股。部分投資人經常誤以為收益平準金不會拿去投資成分股,這是因為搞混了資產配置分類與會計記帳分類。

以5/31的配置為例,單位淨值為30.61元,從資產配置的分類來看,當中有30元(98%)配置於上市櫃股票與基金受益憑證、0.61元(2%)配置於現金及其他。而從會計記帳的分類來看,有25元(82%)屬於基本面額、5.57元(18%)屬於收益平準金、0.04元(0%)屬於資本平準金。由此可見,資產配置與會計記帳的分類將會各自組成100%,這就像是人口研究可以分別依照年齡與性別分類,但各年齡層合計為100%、各性別合計亦為100%,兩者是不同的分類方式。

綜上所述,收益平準金跟基金投資的資產配置從本質上是不同的分類系統,兩者間不能夠直接對應,因此收益平準金當然會被用於配置ETF的成分股,收益平準金基本上不會影響ETF的資產配置。

至於為何需要兩套分類系統,其實也是因應基金管理的需要。資產配置分類是用於投資管理,除了少量因應交易需求的現金外均投入於購買指數成分股。而會計記帳分類是用於帳務管理,各帳目會有不同的法規要求,如收益平準金為可分配部分,資本平準金與基本面額原則上不可分配。這兩套分類系統的關係,就好比某人有100萬存款,他可能會記帳區分50萬屬於買房基金、30萬屬於結婚基金、20萬屬於生活準備金,但是在資產配置上這100萬均屬於銀行存款,記帳方式並不影響資產配置。

資料來源:元大投信整理,2023/05/31。本配置為2023年5月底之基金之實際布局, 未來投資將依公開說明書規範及當時市場環境與經濟現況而調整。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站中查詢。本基金的配息可能由基金的收益平準金當中支付。收益平準金係指本基金成立日起計算日之每日受益權單位淨資產價值中相當於原受益人可分配之收益金額。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。於獲配息時,宜一併注意基金淨值之變動。以上僅為歷史數據,不代表未來績效保證,不同時間結果亦可能不同,以上資料僅供參考,投資前請詳閱公開說明書。本基金之配息頻率自年配息改為季配息,業經金融監督管理委員會112年5月26日金管證投字第1120336049號函同意在案。本基金收益分配頻率之調整自112年5月27日起生效,並自112年7月18日起施行,由年度收益分配變更為每季收益分配。

警語:文稿內容係投信業者針對特定議題所提供之研究意見或實務經驗,本公司已要求其內容儘量保持合理及客觀角度,本公司無法負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。