臺灣有價證券借貸市場已走過二十年的發展歷程,經過各方不懈努力和不斷促進資訊揭露,使得臺灣借券交易市場擁有世界上數一數二齊全且透明的架構。自民國92年之證交所借券平台始,至後來證券商與證金公司自行開辦借券交易,再發展至開放雙向借券與借貸期間展延,借券市場在活化臺灣有價證券及提升價格發現效率上扮演重要角色。

臺灣借券現行市場架構簡介

現行借券方式採證交所借券系統與證券商、證金公司自行辦理雙軌併行,證交所借券系統提供定價、競價和議借三種交易型態,證券商、證金公司自辦則限於自行議定交易,而擔保品則採用逐日洗價方法計算市值。

借券用途種類多元,包含委託證券商賣出、還券(借新還舊)、權益補償、融券現券償還、權證履約、ETF實物申贖等。按借券目的可分為證券驅動(Security-driven),與現金驅動(Cash-driven),前者係暫時取得特定有價證券以應付交割、避險或套利,可增加市場流動性與強化價格發現;後者之出借方用其擁有之證券做擔保,以較低廉的成本取得資金再投資,增加槓桿與買進動能,而借券方並非有某特定種類證券之借貸需求,而是允許貸款人提供限定範圍內之擔保品,以賺取利息為主。以上兩種驅動方式皆能避免證券閒置,進而達到活絡資本市場的目的。截至民國112年底,占整體市場借券餘額大多數者仍屬證券驅動中的借券賣出用途,約占48%,現金驅動的融資型借券約28%,剩餘庫存餘額(Buffer)約為24%。

萬丈高樓平地起,臺灣有價證券借貸市場大事記

民國92年6月,臺灣證券市場邁向國際化,建置證券交易所借券系統,提供平台讓機構投資人進行借券及出借,既滿足交易需求,又為市場帶來流動性,協助增進市場品質。

民國94年6月,取消借券目的檢查,實施市場放空借券賣出與信用交易融券賣出之總量控管規定(下稱總量控管),包含:

一、借券賣出餘額與信用交易融券賣出餘額合併計算不得超過該有價證券上市(櫃)股份或受益權單位數之25%。

二、借券賣出餘額不得超過該有價證券上市(櫃)股份或受益權單位數之10%。

三、每日盤中借券賣出委託數量不得超過該有價證券上市(櫃)股份或受益權單位數之3%。

民國95年12月,開放證券商與證金公司申請辦理有價證券借貸業務,使一般投資人得以參與借券交易,並確立證交所借券系統之集中式借券與證券商及證金公司之分散式借券並存。

民國100年11月,因各公司發行量差異大,為增進總量控管之公平性,將每日盤中借券賣出委託數量相關規定調整為不得超過該種有價證券前三十個營業日之日平均成交量之20%(後於民國106年調整為30%)。

民國102年,放寬投資人融券或借券之賣出價格不得低於前一營業日收盤價之限制。

民國104年9月,擴大證券商辦理證券借貸款項之融通標的及擔保品範圍,包含國內募集投資國內之證券投資信託基金或期貨信託基金受益憑證、中央政府債券、登錄櫃檯買賣之黃金現貨等。

民國105年2月,開放證券商與客戶、其他券商間股票「雙向借券」。同年5月,開放證券商辦理不限用途款項借貸。

民國106年7月,所有有價證券借貸交易皆得展延兩次,提升借券便利性。

民國108年9月,為鼓勵投資人參與借券市場,活絡證券市場的流動性,降低出借數量門檻為一個交易單位。

外資挹注臺灣借券市場,規模穩定成長

近年來,臺灣借券市場蓬勃發展,借券成交值與餘額規模自民國103年以來,十年內分別成長4.8倍與4倍,期間平均複合成長率分別逾12%與9%,顯見對外資而言,有價證券借貸已成為其融通臺灣市場證券的主要途徑,重要性不言而喻。

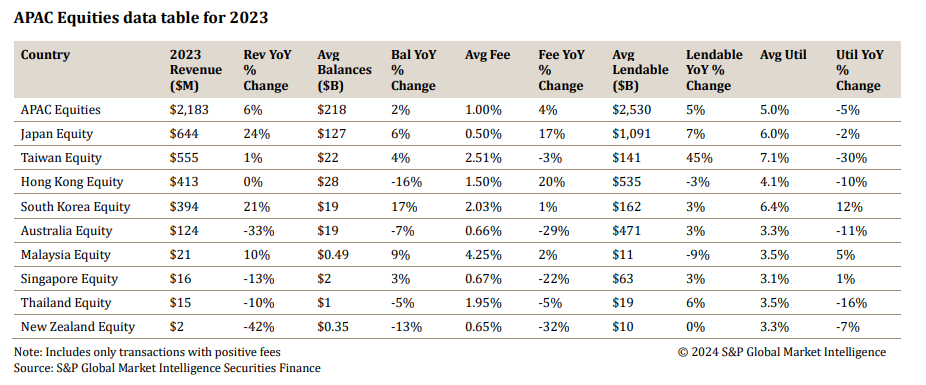

據S&P Global統計(註:S&P Global Market Intelligence Securities Finance Q4 2023 Snapshot),臺灣證券市場去 (112) 年全年平均可借貸資產成長近五成,然規模仍不到1,500億美元,僅是亞太最大市場─日本的八分之一倍,但臺灣的借券收入卻幾近能與日本匹敵,更遠勝過其他市場規模更大的國家。

回顧去年,臺股市場交投熱絡,加權指數整年大漲3,793點,漲幅達26.7%,全年度集中市場成交量達67.21兆新台幣,較前一(111)年成長12.8%。

借券方面,有價證券借貸一直以來係為外資融通證券之主要途徑,近幾年外資借券與出借成交值比率始終維持在九成水準上下,且占比有逐年緩步提升之跡象。去年全年整體市場借券成交值計7.51兆(上市股票計6.69兆,上櫃股票0.82兆)新台幣(下同),較前一年成長23.6%,連4年正成長。由交易地點區分,通過證交所借券系統占約76%(競價3%,議借73%),證券商/證金議借方式出借約占24%;餘額部分,截至去年底證交所借券系統借券餘額約9,600億,證券商與證金出借系統約3,700億,合計整體市場借券餘額達到1.33餘兆,較前一年成長47.1%,其中上市股票計1.17兆,占總餘額約88.1%。

借券賣出方面,去年全年整體市場借券賣出成交值達2.39兆新台幣(下同),其中上市股票計1.96兆,占集中市場總成交量比約2.9%;餘額部分,截至去年底全年集中市場借券賣出餘額合計約6,500億,其中上市股票計5,200餘億,占總餘額約81.0%。

標的註記使流向透明化,並增長證券流通效率

借券制度行使二十年來最大的特色之一非完善的資訊揭露程度莫屬,而臺灣有價證券借貸市場能即時且完整地公布資訊還得歸功於「證券註記」制度。依臺灣證券交易所股份有限公司有價證券借貸辦法§29規定:「有價證券借貸成立後,證券集保事業應依本公司通知將借入之標的證券註記……」,這意味著投資者借入之標的須全數註記管理。

實務上,集保公司會將借券人所借入部位進行註記,經註記之證券可有效防範證券市場進行無券放空(俗稱裸放空),即借券賣出之交割部位,以賣出當日或賣出日前借券成交者為限。借入標的之用途除用於還券、金融商品履約與實務申購ETF等規範用途外,不得隨意撥轉借券部位,藉此防止借券人超賣,避免創造虛空部位。這一舉措使得市場上的每筆借、還券交易都清晰可見,成交次序等交易資訊無所遁形,並使借入標的的流向一目了然。

基於現行借券制度相關規範,臺灣借券市場可於每日盤後揭露整體市場借券餘額、借券賣出餘額及次日可借券賣出限額。此舉不需要仰賴個別投資人申報借券與借券賣出交易相關資訊即可完成,並兼具資訊即時性與準確性。臺灣借券市場註記管理可能是獨步全球之思維,同時目前也是市場參與者及中介機構參考的重要資訊。

臺灣證券交易所通過註記即時且完整記錄借券交易資訊,亦使民間資訊廠商與證券商能夠利用這些資料,轉化成多樣且精緻的視覺化圖示與表格。因此,在市場上,各大證券投資相關網站及證券商手機應用程式裡皆可見到精美的借券統計圖表,從借券賣出餘額與股價比較圖到借券及借券賣出餘額的增減與差值變化,豐富多元的內容滿足投資人對於籌碼面消息的渴望。

結語

縱觀臺灣有價證券借貸制度,歷經二十年紮根茁壯,現今正是承先啟後、繼往開來的時刻。期盼在創新科技與數位化趨勢的推波助瀾下,有價證券借貸於下一個二十年及更久遠的未來能夠走向更透明、自動、便捷且國際化的交易市場,持續開創投資人、證券商與臺灣證券交易所間的三贏局面。