權證避險股票降稅案最早於2012年提出,歷經十餘年推動,立法院於2023年(以下同)4月21日通過「證券交易稅條例」三讀,經總統公布後於11月10日生效,將權證避險專戶股票買賣證券交易稅稅率由3‰降為1‰,減徵五年。另為確保適用優惠稅率之避險交易合宜性及必要性,財政部於8月14日公告「權證避險專戶股票交易適用證券交易稅條例第二條之三第一項本文規定稅率辦法」,規範適用優惠稅率之避險交易範圍及相關內控事項。

依據權證流動量提供者制度,權證發行人負有造市之責,須持續為權證提供買價及賣價,維持權證的流動性,而發行人在權證成交及標的價格變動之時,需在盤中進行買賣、實行動態避險,其因從事造市與避險所繳付的交易稅對發行人而言負擔沉重,預期降稅案實施後可大幅緩解發行人稅務負擔。

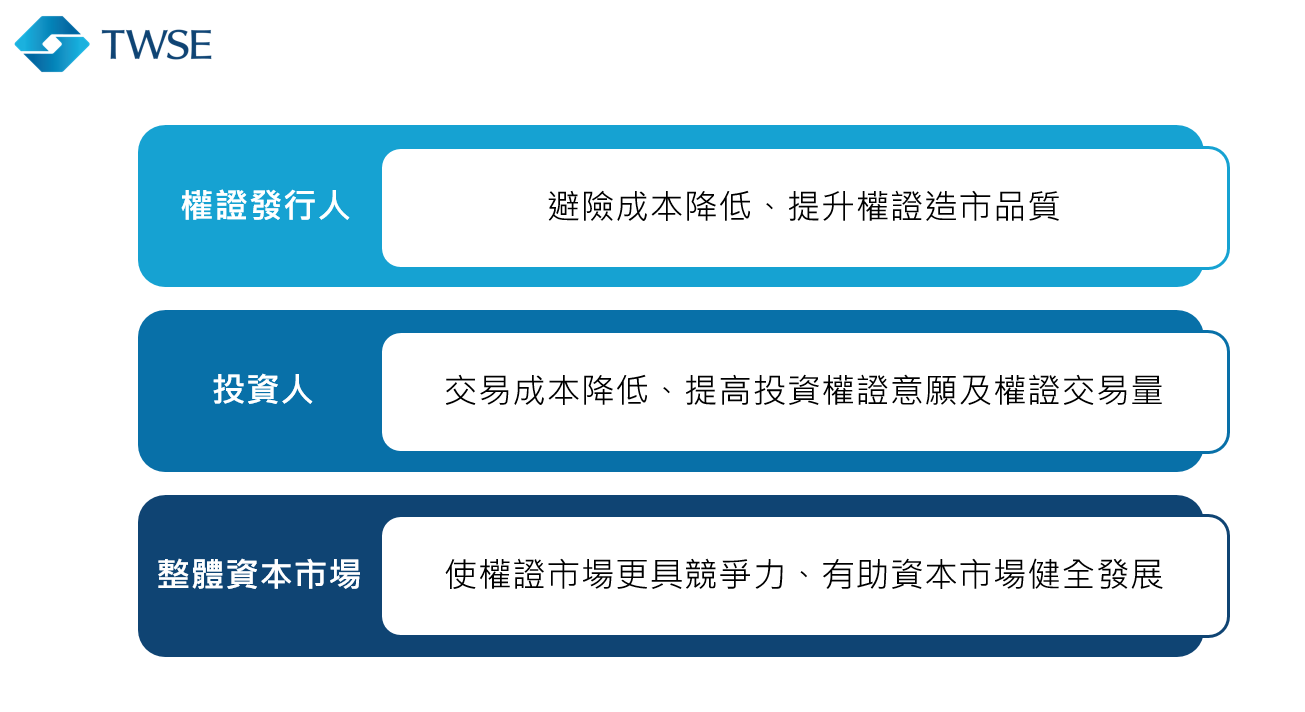

除發行人外,預期本案對投資人,乃至整體資本市場都將帶來正面效益,具體影響闡明如下:

權證發行人─避險成本降低、提升權證造市品質

權證避險專戶股票買賣證券交易稅由3‰降為1‰,預期可降低發行人的避險成本,其降低的成本將反映在權證造市的價格上,例如買賣報價價差的縮小,亦即造市品質將提升,達成正向的循環,除活絡權證市場外,發行人避險交易行為的增加,也會同步推升現股的交易量。

投資人─交易成本降低、提高投資權證意願及權證交易量

發行人造市品質的提升,意味著投資人交易權證將有更有利的條件(例如較小的買賣價差)以及較低的交易成本,面對更友善的投資環境,預期投資人將提升參與權證市場的意願及交易量,進一步帶動權證市場成交量上升。

整體資本市場─使權證市場更具競爭力、有助資本市場健全發展

發行人造市品質的提升、投資人交易權證的意願增加,均有助於擴大權證市場,使權證市場更具競爭力,也將促進新金融商品市場、乃至整體資本市場的健全發展。

回顧權證市場的發展,迄今已26餘年,近年來權證發行檔數屢創新高,2023年上市權證發行檔數共計49,107檔,然相較於權證發行業務之熱絡,2023年上市權證日均成交金額為22.2億元,僅占大盤比重約0.8%,權證成交金額與其占全市場之比重皆不高。權證屬於較複雜且風險較高的金融商品,投資人進入門檻較高,在面對期貨、選擇權等衍生性商品競爭,以及近年相關交易制度調整,小資投資人透過零股或當沖交易亦可獲得類似權證的槓桿效果,可能為權證成交金額及其占比不高的原因。

各方積極爭取十餘年的權證避險股票降稅案,終於2023年11月10日起實施,對於權證市場的發展實為一個重大的里程碑。展望未來,期待本案實施後,能為權證市場帶來新氣象,權證發行人在享受優惠稅率的同時,能將減少的避險成本回饋給投資人、提升其造市品質,投資人面對交易權證成本的降低,亦更有意願投資權證,進而提高整體權證市場的交易量,形成一個良性循環。期望在權證發行業務日趨熱絡之際,本案的實施可以成為促使權證市場更加活絡的催化劑,為權證市場注入新動能,帶動權證交易量的上升,使權證市場更加蓬勃發展!