一、市場概況

非投資等級債是指信用評級在BBB-以下等級或未經信用評等機構評等的債券,因發行公司的信用資質較低,故具有高息、較短天期的特質。非投資等級債的利息報酬遠高於其它債券類別,一直以來深受台灣投資人喜愛。根據投信投顧公會統計,截至2023年6月底止,台灣投資人持有的境外非投資等級債基金金額高達新台幣5,806億元,在固定收益型基金中排名首位。

二、 非投資等級債的特性

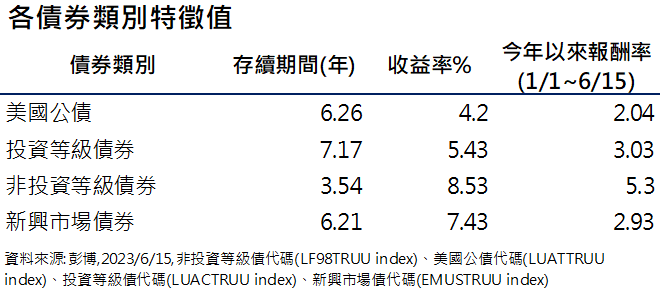

1. 非投資等級債息較高且存續期間較短

由各債券別的特徵值比較,非投資等級債的發行期限較短,承受的利率風險較低,且當價格下跌時,非投資等級債的高票息收入可相當程度彌補資本損失,故非投資等級債券的長期報酬走勢呈現穩定向上的表現。以十年累積報酬率來看,非投資等級債券表現優於美國公債與投資等級債券。但值得注意的是,非投資等級債券承受信用風險較高,當出現金融系統性風險時,短期內價格可能跌幅較重,如2015年中國股災和2020年新冠疫情。

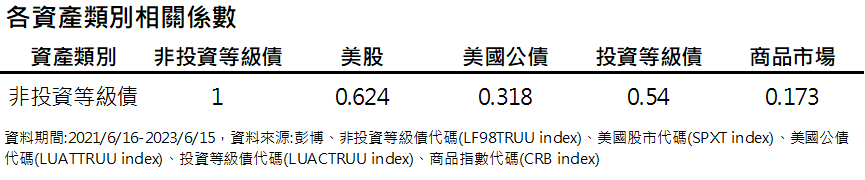

2. 非投資等級債券與公債和投資級債券相關性較低

非投資等級債券與其他債券類別的相關性低,與美國公債的相關係數僅0.318,故如在債券投資組合中加入非投資等級債券將可降低整體債券投資組合的波動性。

3. 非投資等級債與股市關聯性高

非投資等級債券對景氣和企業獲利的敏感度高,報酬走勢近似於股票,當景氣處於上行週期,企業獲利提升,非投資等級債券的信用利差縮減幅度將大於投資等級債券,此時非投資等級債券的表現優於公債和投資等級債。對照非投資等級債券指數和美股S&P500指數,兩者相關係數達到0.62,報酬走勢呈現亦步亦趨的關係。

三、 非投資等級債券投資策略

1. 順景氣循環操作

如前所述,非投資等級債受景氣影響程度高,非投資等級債券的殖利率與經濟成長率呈現反向關係,故當投資人看好景氣表現時,可適度參與非投資等級債,反之則觀望或賣出。

2. 市場出現危機時逢低買入

與公債和投資等級債券具有避險屬性不同,當市場出現系統性危機和流動性危機時,大型機構資金撤出往往引發非投資等級債券價格崩跌,但當市場情緒極度悲觀時,非投資等級債信用利差也已達極端高點,隨後當市場情緒恢復,信用利差將由高點快速收斂,此時投資人將有超額報酬的機會。

3. 升息循環時防禦性配置

當FED進入升息循環後,長短天期美債利率上升,債市行情進入空頭行情,而

非投資等級債因其短天期、高票息特性,可透過長期票息累積使報酬率仍能夠穩步提升,屬於升息循環下的防禦性配置債券類別。

根據上述說明,非投資等級債券因其短天期特性,所承受利率風險低於中長天期債券。在信用風險方面,由信評機構S&P歷史統計,非投資等級債一年以內歷史違約率約3.6%,投資人如透過ETF或共同基金方式進行投資,充分分散投資標的,由歷史經驗來看非投資等級債的高利息報酬可充分覆蓋來自公司信用風險的損失,而達成較其他債券資產更高的長期報酬率。唯需注意的是,部分非投資等級債券基金可能因其投資區域單一而承受較高國家風險、計價幣別匯率變化產生匯兌風險、或基金持債較高比重配置於低信用評等CCC級債券,建議投資人應審慎評估本身需求與產品特性後再進行投資。

復華投信新金融商品部投資經理劉昌祚撰文

警語:文稿內容係投信業者針對特定議題所提供之研究意見或實務經驗,本公司已要求其內容儘量保持合理及客觀角度,本公司無法負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。