新冠肺炎疫情爆發至今逾3年多時間,全球經濟從一度停擺到逐步重啟,然而潔淨能源轉型腳步從未真正停下,主要歐美國家,乃至於中國、俄國都已提出減少碳排的目標時程或政策方針,伴隨經濟活動擺脫疫情桎梏,極端氣候與能源價格高漲催化之下,相關能源轉型計畫可望加速行動。

太陽能、風力為主,搶進氫能商機

近年太陽能與風力發電成本已降至與傳統石化燃料相當,企業也逐漸進入獲利階段,轉型效益顯現後,裝設需求可望加速,也將扮演潔淨能源轉型主力,如美國已提出2035年太陽能與風電能源占比提高至75%、2050年達90%的目標。

氫能源方面,目前包含能源進口依賴度較高的中、日、韓,以及歐洲地區之英、德、法等國在內,都已將氫能納入重點投資項目,競逐技術領導地位;而氫燃料電池技術的領先企業也藉由合縱連橫,加速拓展氫能市場,力圖加速轉虧為盈,如美國Plug Power,已分別與風電企業、法國雷諾汽車、南韓SK集團等,結為策略合作夥伴。現行氫能轉換仍多仰賴石化燃料,未來採用太陽能、風力等綠電,電解取得「綠氫」,為關鍵發展方向。

短線波動難免,潔淨能源商機長線看俏

整體潔淨能源產業股價波動劇烈,也極具爆發力,如以標普全球潔淨能源精選指數歷史資料(含回測數據)為例,截至5月底,過去3年年化波動度達37.07%,同期間3年年化月報酬率則達12.08%,今年以來此指數呈現震盪整理格局,然而伴隨政策利多持續釋放,加上傳統燃料價格高,反襯潔淨能源發展優勢,有利於維繫相關產業投資信心,挺過短線市場震盪。資料來源: S&P Dow Jones indices.com,6/16.

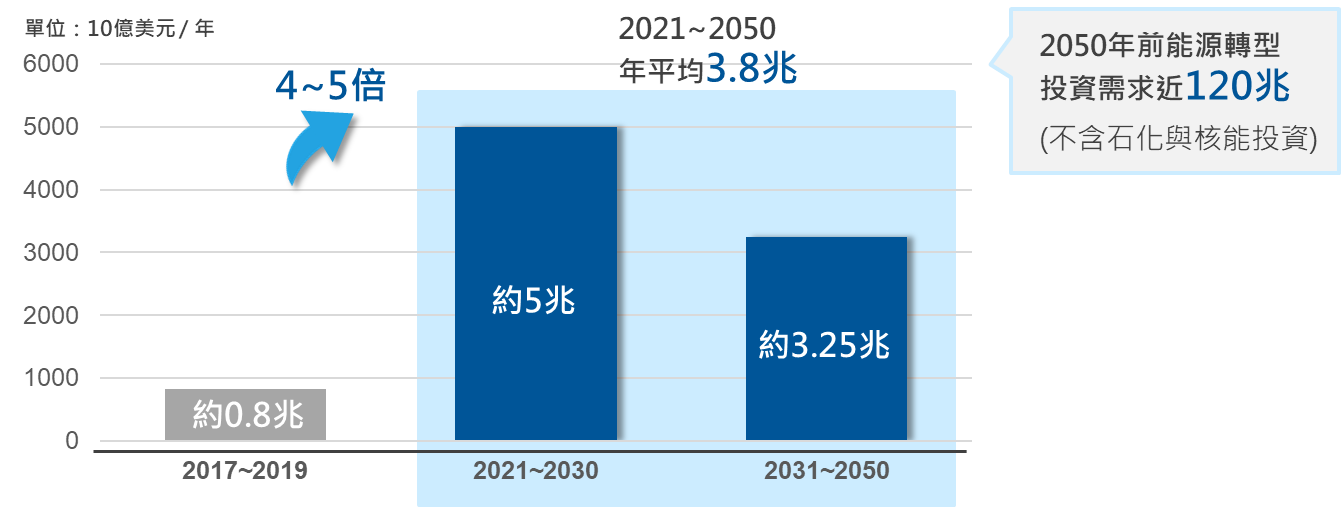

追求2050年淨零碳排已逐漸凝聚為全球共識,國際可再生能源機構(IRENA)估計,為達成目標,至2050年,總投資規模估計將近120兆,而未來10年間每年需投資約5兆美元於潔淨能源,與2017~2019年平均0.8兆美元相比,蘊藏爆發性成長機會,綠能產業鏈將是最大受惠族群。

而2021年11月於英國格拉斯哥登場的全球氣候峰會,為繼巴黎協議後,每五年全球檢討執行成果(2020年受疫情影響,延至2021年)、擬定氣候策略的關鍵會議。全球潔淨能源的需求不減,轉型目標更趨明確的情況下,全球經濟在逐漸擺脫疫情干擾、供應鏈瓶頸舒緩後,潔淨能源轉型計畫可望重新聚焦,加速付諸實行,因此,富蘭克林華美投信建議投資人不妨抓住潔淨能源趨勢,中長期布局。

富蘭克林華美全球潔淨能源ETF (本基金非屬環境、社會及治理相關主題基金)經理人江明鴻 撰文

警語:文稿內容係投信業者針對特定議題所提供之研究意見或實務經驗,本公司已要求其內容儘量保持合理及客觀角度,本公司無法負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。